4000万円ほどの家を購入できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、共働きゆえ収入はあるが、生活費も何かとかかる33歳の会社員女性。結果、いっこうに貯蓄が増えず、教育資金、住宅資金、老後資金すべて不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

4000万円の住宅は購入できる?

■相談者

匿名希望さん(仮名)

女性/会社員/33歳

賃貸住宅

■家族構成

夫(会社員/36歳)、子ども2人(6歳・4歳)

■相談内容

子どものためのお金をいつまでに、どのくらい貯めたらいいのか、家計を見直し節約したいが、老後のお金はいつから貯めたらいいのかわからない。今住んでる地域で住宅は購入できるのか。

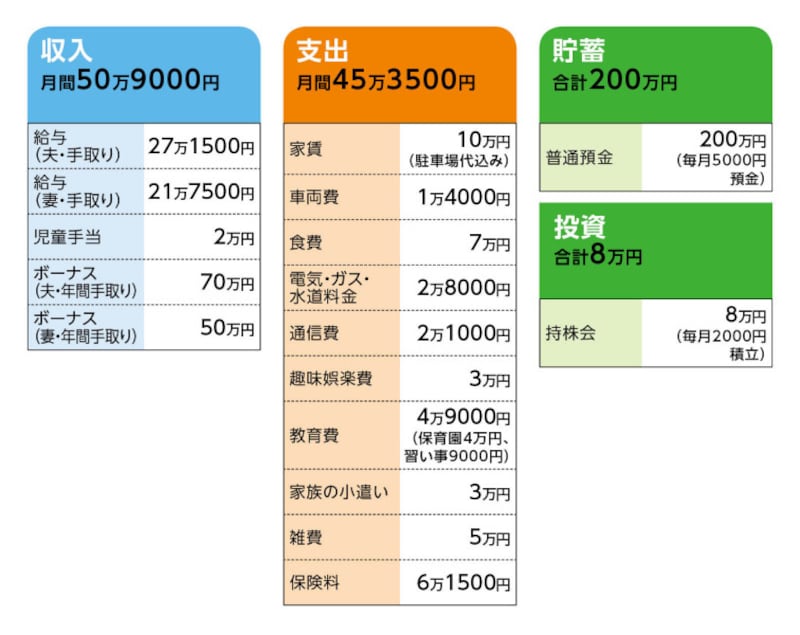

■家計収支データ

相談者「匿名希望」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて(昨年例)

クルマの維持費(車検、税金、保険)10万円、家族旅行5万円、マンション更新料10万円、衣料費10万円、貯蓄5万円、残りは生活費の補てん

(2)加入保険について

・夫/生命保険(定期タイプ、団体、保険期間53歳、死亡保障2000万円、医療特約入院5000円もしくは1万円付き)=毎月の保険料1万3641円

・妻/生命保険(定期タイプ、団体、保険期間53歳、死亡保障2150万円、医療特約入院5000円もしくは1万円付き)=毎月の保険料1万2773円

・妻/養老保険(積立期間5年、満期は10年後)=毎月の保険料1万円

・上の子ども/学資保険(22歳満期、満期金200万円)=毎月の保険料8311円

・下の子ども/学資保険(18歳まで払込み、22歳満期、満期金200万円)=毎月の保険料8816円

・下の子ども/学資保険(18歳満期、満期金120万円。ただし数年にかけて分割受け取り)=毎月の保険料5980円

・子どもたち/こども共済=毎月の保険料1000円×2名分

(3)住宅購入について

(本人コメント)

「新築一戸建てを希望している。ただ近所では4000万円ほどなので、買えないと考えている。親からの資金援助も無理だと思う」

(4)ご夫婦の働き方について

定年は60歳。

(5)お子さんの進路・教育費について

高校までは公立、大学、専門学校は私立になる可能性あり。

■FP深野康彦の3つのアドバイス

アドバイス1 現状のままなら住宅購入はリスク大

アドバイス2 家計を見直せば年間200万円の貯蓄も可能

アドバイス3 家賃+3万円程度の住宅コストは対応できる

アドバイスの詳細はこちら>>