「利子」「利息」「金利」「利率」「利回り」の違いをわかりやすく解説

金融機関の商品説明やお金の記事を見ているとよく出てくる言葉ですが、利子と利息はどう違うのか正しく説明できますか? 金利や利率、利回りといったワードの意味を理解していないと“そういうものだと思わなかった”なんてことにもなりかねません。いまさら聞けないけど絶対に知っておきたい、お金にまつわる基本ワードを解説します。まずは基本のキ。何を示すワードなのかを知っておこう

お金を預けるときや借りるとき、運用するときに使われる「利子」「利息」「金利」「利率」「利回り」といったワード。これらの違いを、きちんと説明できますか? 同じような意味で使われるものもありますが、厳密に見ていくとそれぞれが指していることは異なります。金融商品の内容を理解するためには、まずこれらが示していることが何なのかを知っておく必要があります。最初に理解しておきたいのが「利子と利息」は金額、「金利と利率、利回り」は割合を指すワードだということ。お金を借りたり預けたり、運用したりして受け取ったり支払ったりするお金が利子や利息。それを計算する割合(通常は%で表示)が金利や利率、利回りです。

「利子」と「利息」はどう違う?

借りたお金や貸したお金に対して、一定の割合でかかる費用が利子、利息です。言葉の意味として違いはありませんが、慣用的には借りる側が支払うお金を利子、貸した側が受け取るお金を利息ということが多いようです。具体的には「ローンの利子を払う」「預金の利息を受け取る」という風に使います。ただ借りた側が相手の立場に立って話すと利息であり、貸した側が相手の立場に立てば利子となるため、必ずしも借りた側=利子、貸した側=利息とは限りません。

ちなみに、銀行預金では利息、ゆうちょ銀行では利子と呼ばれています。また法律用語としては『利息制限法』など通常、利息が使われますが、税法では利子所得や利子税のように利子を用いています。いずれにしても利子と利息については、意味としては同じ、使い方はケースバイケースというのが現実です。

「利率」「金利」「利回り」はどう違う?

利率とは元金に対する利息の割合で、利子率も同じ意味。金利は利率より言葉の幅が広く、元金に対する利子の比率という意味だけでなく、預金や貸付けに対する利子の金額を指す場合もあります。しかし金融機関の表示など一般的には、金利も元金に対する利息の割合という意味で使われることが多く、特に表示がない場合は1年間の利率が金利です。利率、金利と比べると、やや複雑なのが利回り。投資額に対する利益全体の割合を一定期間あたりの平均で示したものですが、一定期間とは何年なのか、複利分は考慮されているのか、諸経費は含まれているのかなど、前提とする条件によってさまざまな計算方法があり、結果が変わることがあります。

注意ポイント1 利息にも税金がかかるから全額は受け取れない!

たとえば、100万円を金利1%の定期預金に預けたとしましょう。すると受取利息は100万円の1%=1万円と思うかもしれませんが、そうはいきません。受取利息にも利子税という税金がかかり20%(国税15%、地方税5%)が源泉徴収されますから、手取り額は8000円ということになります。さらに東日本大震災からの復興の施策を行うため、2013年1月1日から2037年12月31日までは復興特別所得税(基準所得税額×2.1%)が課されているので国税は15.315%。利息の1万円から国税と地方税の合計税率20.315%=2031円(1円未満は切り捨て)が源泉徴収され、手取り額は7969円となります。

注意ポイント2 金利の表記は「年」が基本。期間をしっかり読み取ろう

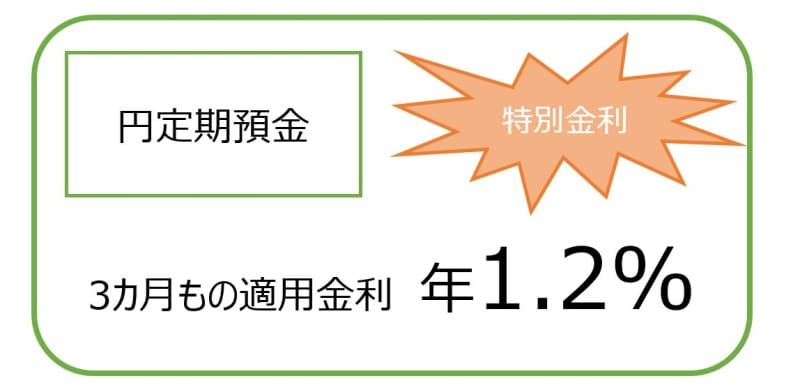

マイナス金利政策が続いていることから、預金金利はここ数年超低金利。しかし、そんな時代であっても、時期や預け入れる資金などを限定した有利な預金を見かけることがあります。たとえば、下のような広告を見たとき、利息はいくら受け取れると考えますか?

この定期預金の利息はいくら?

「100万円預けたら利息は1万2000円、税金で20%くらい引かれても9500円は受け取れるだろう」なんて計算した人がいたら、それは間違い。どうしてかというと、金利は特に表示がない限り年利を指します。この定期預金は3カ月ものですから、実際の金利は1.2%の12カ月分の3カ月=0.3%。ですから、受取利息は100万円の0.3%=3000円で、ここから20.315%の税金を引き、手取り額は2391円となります。

注意ポイント3 「利回り」は視点によって数字が変わる

利回りは一定期間の投資額に対する利益を年平均の割合で示したものなので、期間や計算方法によって結果が変わります。たとえば100万円を年利1%で3年間、1年複利(元本から生じた利息を1年ごとに組み入れる)の定期預金に預けた場合の利回りを計算してみましょう。

1年目の利息 100万円×1%=1万円

2年目の利息 (100万円+1万円)×1%=1万100円

3年目の利息 (100万円+1万円+1万100円)×1%=1万201円

3年間でついた利息⇒3万301円

1年平均 ⇒ 3万301円÷3≒1万100円

利回り ⇒ 1万100円÷100万円×100=1.01%

となり、定期預金の金利としては1%と表示されていても、利回りを計算すると1.01%になります。

不動産投資の「表面利回り」と「実質利回り」の違いとは?

ほかにも、利回りというワードがよく使われるものに不動産投資があります。表面利回り、実質利回りと表記されることが多く、表面利回りは投資額(不動産価格)に対する家賃収入の割合、実質利回りは家賃収入から税金などの経費を引いた金額の投資額に対する割合で計算します。たとえば3000万円の物件で、家賃収入は180万円、年間の管理費や税金が30万円の物件で計算してみましょう。

表面利回り=家賃収入(180万円)÷物件価格(3000万円)×100=6%

実質利回り=[家賃収入-年間経費(180万円-30万円)]÷物件価格(3000万円)×100=5%

当然のことながら経費を含めた実質利回りの方が低くなりますが、実質利回りの方が正確な収益力を表しているといえます。

それぞれのワードの意味は整理してみると簡単ですが、実際に金融商品を説明する文脈の中で読み解くには、これらの言葉を組み合わせて理解することが必要です。

監修・文/鈴木弥生(All Aboutマネー 預金・貯金ガイド・ファイナンシャルプランナー)