今後貯蓄に励むにあたり、家計の改善点はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、本人いわく「ズボラ」な性格のため、家計簿をまったくつけてこなかったという41歳の主婦の方。家計やお金の流れが把握できていないものの、教育資金や老後資金の準備に向けてこれから頑張っていきたいと考えています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

家計やお金の流れが把握できていないのですが、教育資金や老後資金の準備に向けてこれから頑張っていきたい

■相談者

syさん(仮名)

女性/パート/41歳

東京都/持ち家・マンション

■家族構成

夫(会社員/41歳)、子ども(7歳)

■相談内容

ズボラな性格の為これまで家計簿をつけておらず、家計をあまり把握していませんでした。子どもの教育資金と老後資金の確保の為、心を改めて貯蓄を増やしたいと思っています。特に負担の大きい保険を見直したいと考えています。支出全般の改善点のアドバイスよろしくお願いします。

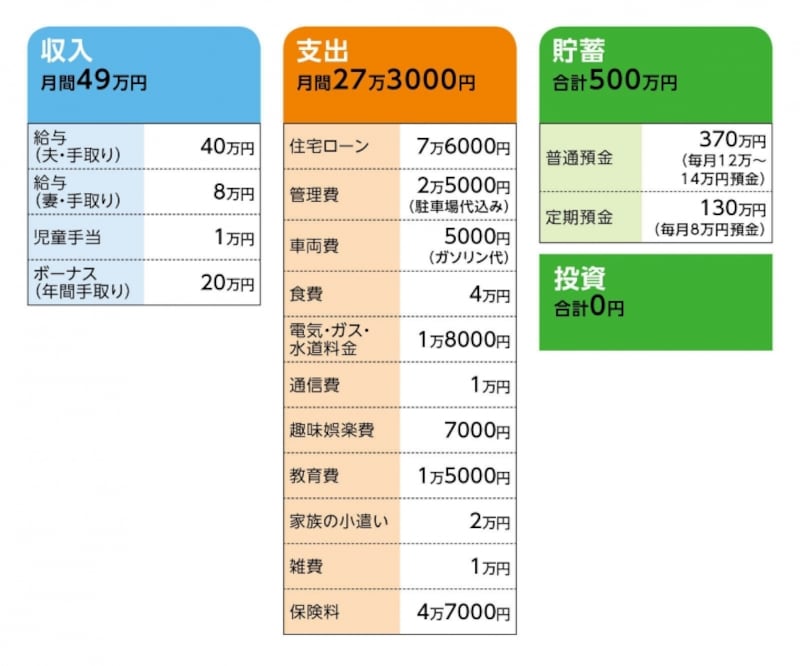

■家計収支データ

相談者「sy」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について

レジャー・旅行費8万円、固定資産税12万円

(2)貯蓄について

普通預金に毎月12万~14万円預金としたのは、1年前と比較して残高が150万円ほど増えているため。意識的に貯めているわけではない。

(3)加入保険について

[夫]

・医療保険(終身保障終身払い、入院120日型1万円、他に手術給付)=毎月の保険料4720円

・がん保険(終身保障終身払い、入院1万円、診断給付金100万円)=毎月の保険料3401円

・終身保険(60歳払込終了、死亡保障700万円)=毎月の保険料1万4707円

・収入保障保険(保険期間59歳まで、給付金月額8万円)=毎月の保険料3128円

[妻]

・医療保険(保険期間43歳まで、他に手術給付)=毎月の保険料3215円

・がん保険(保険期間43歳まで、入院1万円、診断給付金100万円)=毎月の保険料1602円

・終身保険(49歳払込終了、死亡保障500万円、2027年で解約返戻金307万円)=毎月の保険料1万5795円※学資保険がわり

(4)住宅ローンについて

ローン残高 970万円

金利 1.1%

(5)夫の勤務について

定年65歳。その後、嘱託制度あり。退職金額は不明。

(7)お子さんの進路について

現状、高校までは公立希望だが、本人の希望または資金的に余裕が中学もしくは高校から私立も検討したいとのこと。

●FP深野康彦の3つのアドバイス

アドバイス1 家計簿は不安解消にもつながる

アドバイス2 老後資金も十分用意できると考えていい

アドバイス3 家族で「楽しむ」ためにもっと支出してもいい

アドバイスの詳細はこちら>>