夫50歳、老後資金づくりはiDeCoと貯蓄、どちらがいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、お子さんがまだ小さく、教育資金のかかるときと老後資金の準備が重なり、思うように貯められないのではと心配する40代主婦の方。併せて、老後資金をiDeCo(個人型確定拠出年金)で作るべきかも悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

老後資金づくりはiDeCoと貯蓄、どちらがいい?

■相談者

とんとんさん(仮名)

女性/専業主婦/40代

関東/持ち家・一戸建て

■家族構成

夫(会社員/49歳)、子ども(6歳)

■相談内容

老後資金の準備と教育費のかかるときが重なり、ボーナスは多い時と少ない時の差が激しいです。月に3万~5万円は確実に貯金してボーナスで年間40万円は貯蓄し、年間100万円貯蓄を目標としています。今年家を建てました。9年後の一時払い養老保険満期金で繰上完済するか、住宅ローン控除が切れる10年後に繰上完済をする予定です。以上で教育資金と老後資金は足りるでしょうか? 老後資金を貯めるために、できれば月5万円を目標としている貯金のうちの2万3000円をiDeCoにしたほうが良いのか迷っています。それとも、夫は50歳になるので、リスクは取らずに毎月コツコツ貯蓄をした方がよいのでしょうか?どうかご教授願います。

■家計収支データ

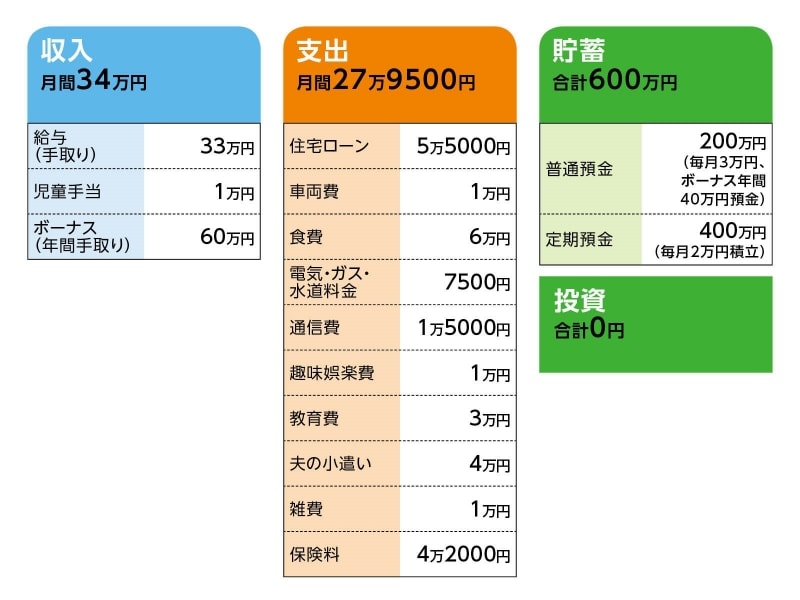

相談者「とんとん」さんの家計収支データ

■家計収支データ補足

(1)加入保険の保険料の内訳

[夫]

・医療保険(終身保障、払込期間65歳まで、入院5000円)=保険料3600円

・終身保険(払込期間58歳、死亡保障650万円、解約返戻金70歳時430万円)=保険料2万1000円

・終身保険(払込期間65歳、死亡保障250万円、収入保障特約60歳まで月10万円支給、解約返戻金70歳時180万円)=保険料1万2000円

・一時払い養老保険(58歳満期、満期金640万円)=払込終了

・個人年金保険(60歳から5年確定、年金64万円)=払込終了

[妻]

・医療保険(終身保障終身払い、入院5000円)=保険料3300円

・がん保険(終身保障終身払い、入院5000円)=保険料1万1500円※年払い

[子ども]

・学資保険/計3本(17歳満期300万円、18歳満期300万円、22歳満期200万円)=すべて払込終了

(2)住宅ローンとその他コストについて

・借入額1200万円

・10年固定/金利0.8%

・20年返済

・固定資産税額(年額) 15万円

(3)定年と退職金について

退職金制度はないが、そのかわり定年もない。本人が望むなら何歳でも働くことが可能。

(4)お子さんの進路について

大学まで公立を希望するが、場合によって高校、大学は私立でも仕方がないと思っている。また、大学が自宅通学ができない場合、仕送りはするつもり。

■FP深野康彦の3つのアドバイス

アドバイス1 教育資金は保険でほぼ用意できている

アドバイス2 「長く働く」ことが有効な老後対策

アドバイス3 住宅ローン控除よりも繰上返済の方が有利な場合も

アドバイスの詳細はこちら>>