3000万円の中古マンション、実際の資金計画書とは?かかる諸経費とは?

「物件価格+諸費用-自己資金=借入金額」という関係が成り立つため、資金計画を立てる際には、物件価格と諸費用との総額に対して、自己資金としていくら用意できるのか、また、その差額を住宅ローンでどのように借りるのかを検討することになります。予算ギリギリで物件を探してしまうと、資金計画が崩れてしまうため、想定以上に手持ちのお金を出すことになったり、最悪の場合は、支払えないといった事態にもなりかねないため、住宅購入時の諸費用について、内訳を把握しておきましょう。

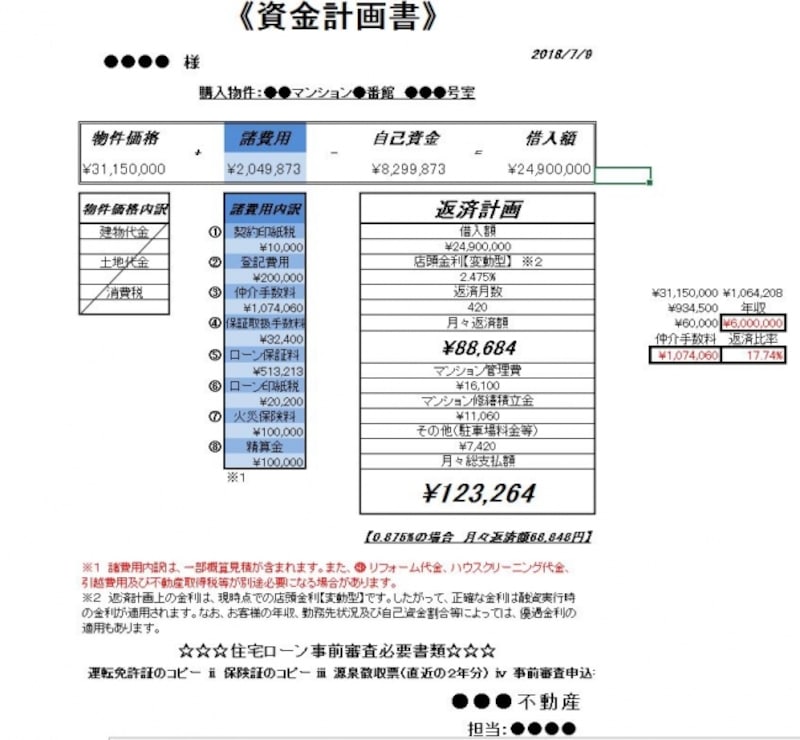

不動産業界の共通の書式はないものの、図のような資金計画書で、諸費用も含めた支払いについて、住宅ローンをいくら組んで、月々の返済がいくらになるのかを検討することになります。

住宅購入の資金計画書の例

(1)契約印紙税

2020年3月31日までの間に作成される不動産の譲渡に関する契約書のうち、契約書に記載された契約金額が一定額を超えるものについては、税率の軽減があります。今回の資金計画書にある物件のように、1000万円を超え5000万円以下の場合は、本来であれば、2万円の印紙税となるところ、1万円となっています。

(2)登記費用

登記費用の内訳としては、所有権移転登記および抵当権設定登記の登録免許税といった税金と司法書士に対する報酬とがあります。当初の計画を変更して、持ち出しを減らし、融資額を増やすといった場合は、抵当権設定登記の登録免許税がアップします。具体的には、「借入金額×1 / 1000」となるため、借入を100万円増やすと、抵当権設定登記の登録免許税が1000円アップすることになります。

さらに、床面積や建築年数によっては、抵当権設定登記の登録免許税であれば、軽減税率の1 / 1000ではなく、4 / 1000となったり、所有権移転登記の登録免許税が軽減税率の3 / 1000ではなく、20 / 1000となるため、特に、ワンルームマンション等を購入する際は、要注意となります。

(3)仲介手数料

「物件価格×3%+6万円」に消費税を含んだ金額となります。この金額は、あくまでも、宅地建物取引業法で定められた上限額ですが、一般的には、この金額が必要となることがほとんどです。もっとも、近年では、仲介手数料のサービスをウリにしている不動産会社も存在するため、「仲介手数料 サービス」などのワードで検索してみましょう。首都圏など、エリアが限定されている場合もありますが、利用できるのであれば、利用したいところです。

なお、新築物件を分譲業者から直接購入する際は、仲介手数料は発生しないため、仲介手数料が必要なのか不要なのかによって、諸費用の金額が大きく異なります。

(4)保証取扱手数料

保証会社を利用する場合には、融資額の多寡にかかわらず、一律の金額が必要となります。(5)ローン保証料

住宅ローンを組む際の諸費用として、連帯保証人を立てずに、金融機関の系列の保証会社に保証料を支払うことで融資を受けられる「保証料型」と、保証会社をつけずに金融機関から融資を受けられる「融資手数料型」とがあります。さらに、「保証料型」には、「一括前払い方式」と「金利上乗せ方式」との2つの方式が用意されていますが、「一括前払い方式」を利用の場合、借入金額や借入年数によって、金額が異なります。たとえば、1000万円を35年で返済するのであれば、20万円前後のローン保証料が必要となります。

一方、住宅購入時の諸費用を減らすために、この「一括前払い方式」ではなく、「金利上乗せ方式」を選択することもできます。もっとも、借入利率が年0.2%上乗せされてしまうため、繰り上げ返済などをせず、特に、長期にわたって返済することを想定されている方にとっては、「一括前払い方式」のほうが、オススメです。

なお、「融資手数料型」を利用する場合は、(4)保証取扱手数料と(5)ローン保証料は不要ですが、一般的には、これらと同程度の融資手数料が必要となります。また、借入期間の途中に一括返済した場合でもローン保証料とは異なり、手数料は戻ってこないため、短い期間での返済を予定されている方は、「保証料型」の住宅ローンを選択すべきといえます。

(6)ローン印紙税

借入金額によって異なりますが、1000万円を超え5000万円以下の場合は、2万円となります。また、金融機関と覚書を交わす際の印紙税として、200円も必要となります。(7)火災保険料

購入物件に付保する長期火災保険の保険料です。マンションに比べて、戸建の場合は、割高となるのが一般的です。お住まいのエリアによっては、火災保険のみならず、地震や水災にも対応した保険を検討することになります。(8)精算金

固定資産税と都市計画税は、土地・建物を所有しているときにかかる税金であり、1月1日現在の所有者に課税されますが、実務上は、引き渡し日を境に、売主と日割で精算することがほとんどです。また、マンションの場合は、管理費や修繕積立金についても同様に、日割で精算することになります。(9)リフォーム代金、ハウスクリーニング代金、引越費用、不動産取得税等

水回りをリフォームするということであれば、一般的には、100万円単位で予算を確保しなければなりません。また、築浅物件など、リフォームするまでもないといった場合でも、簡易なハウスクリーニングをしてから入居したいということであれば、床面積によって、金額は異なるものの、平米単価1000円くらいは必要となります。さらに、引越費用についても、10万円単位で予算を確保する必要があり、特に、3月などのハイシーズンとそれ以外の時期とでは、数倍の価格差があるため、可能であれば、ハイシーズン料金は避けたいところです。

なお、不動産取得税については、実際の購入代金や建築工事費ではなく、これらよりも低い「評価額」(固定資産評価基準により評価し、決定された価格)から、さらに、床面積要件などの一定の要件を満たせば、最大1200万円の控除を受けられるため、課税されない場合も多く見受けられます。

まとめ

諸費用の内訳について、中古マンションを購入する実例で、確認してきました。どこまでを諸費用と考えるのかという問題もありますが、新しいお家には新しい家具や家電、さらには、お部屋の印象を決めるカーテンもせっかくだから良いものにしたいということであれば、これらの金額についても、予算として確保しておきましょう。

想定外の出費によって、家計の収支バランスが崩れることなく、新居で新たな生活がスタートできることをお祈り申し上げます。

監修・文/大島浩之(CFP・一級FP技能士)