RSI(相対力指数)とは

RSIはRelative Strength Indexの頭文字を冠したテクニカル指標です。日本語では「相対力指数」と呼ばれています。この指標は、テクニカル・アナリストのJ. W. ワイルダー氏によって開発されました。RSIの計算式は以下の通りです。RSI=一定期間の上げ幅の合計÷(一定期間の上げ幅の合計+一定期間の下げ幅の合計)×100(%)

RSIの使いこなし方

本やインターネットをざっと調べてみると、RSIの見方・使い方には、このような説明がされています。しかし、そのような記述はされているものの、その効果を具体的に調べている方は、あまり居ません。そこで、この記事では、世間で言われている「買われすぎ」「売られすぎ」の目安がホンモノかどうか、徹底検証します。具体的には、過去の株価データを使って、以下のような方法で運用した場合の成績を調べることにしました。「RSIが70%以上で買われすぎ(=売りどき)」

「RSIが30%以下で売られすぎ(=買いどき)」

※※※※※※※※※※※※※※※※※※※※※※※※※※

検証対象:日経平均採用225銘柄

検証期間:1990/03/01~2018/04/30

1銘柄当たりの投資金額:20万円

買い条件

パターン1「買われすぎ」:RSI(14日)が70%以上になったら、翌日の寄り付きで買い

パターン2「売られすぎ」:RSI(14日)が30%以下になったら、翌日の寄り付きで買い

パターン3「どちらでもない」:パターン1、パターン2以外で、翌日の寄り付きで買い

売り条件

・30日経過後、翌日の寄り付きで売り

※※※※※※※※※※※※※※※※※※※※※※※※※※

以上の3パターンについて検証します。仮に、RSIの使いかたが正しい場合は、パターン1は、他のパターンよりも成績が悪化するでしょう。一方、パターン2では、他のパターンよりも成績が改善すると期待できます。一方、成績に目立った変化が見られない(または逆の結果が得られる)場合は、間違った使い方と判断できるでしょう。

以上を踏まえて、さっそく検証結果を確認します。まずは、パターン1「買われすぎ」の検証結果です。検証結果は、以下の通りです。

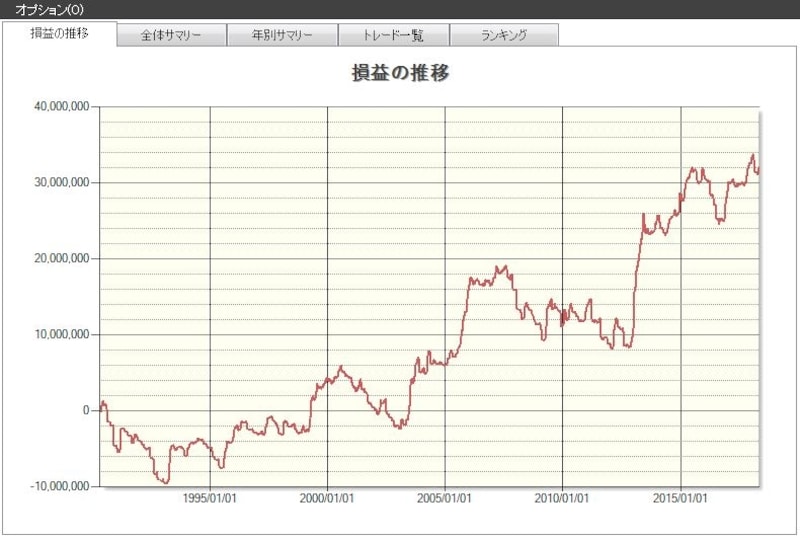

パターン1「買われすぎ」

システムトレードの達人

勝ち数: 12,555 回

負け数: 11,914 回

引き分け数: 318 回

平均損益(円): 1,290 円 平均損益(率): 0.65 %

平均利益(円): 16,185 円 平均利益(率): 8.09 %

平均損失(円): -14,372 円 平均損失(率): -7.19 %

合計損益(円): 31,980,020 円 合計損益(率): 15,990.16 %

合計利益(円): 203,206,679 円 合計利益(率): 101,606.37 %

合計損失(円): -171,226,659 円 合計損失(率): -85,616.21 %

PF: 1.187

平均保持日数: 32.08 日

以上が、パターン1「買われすぎ」の検証結果です。次は、パターン2「売られすぎ」の検証結果を確認します。検証結果は、以下の通りです。

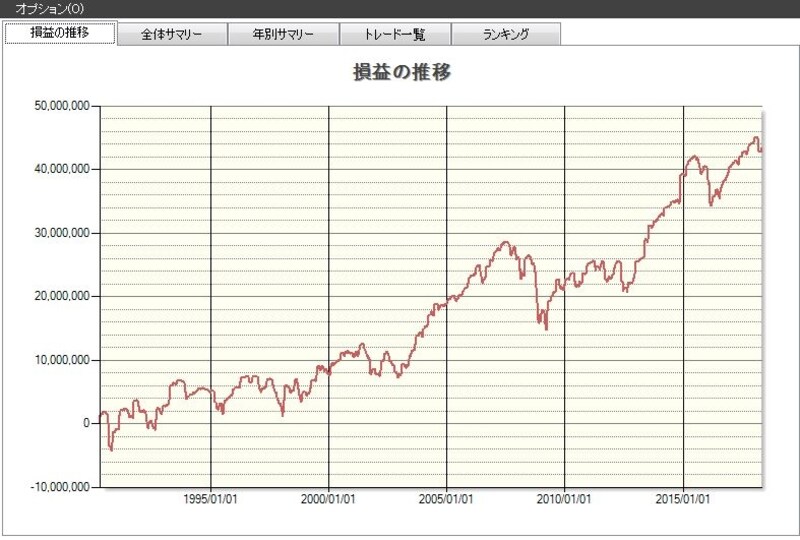

パターン2「売られすぎ」

システムトレードの達人

勝ち数: 12,521 回

負け数: 11,379 回

引き分け数: 307 回

平均損益(円): 1,790 円 平均損益(率): 0.89 %

平均利益(円): 17,417 円 平均利益(率): 8.71 %

平均損失(円): -15,357 円 平均損失(率): -7.68 %

合計損益(円): 43,328,066 円 合計損益(率): 21,664.28 %

合計利益(円): 218,072,509 円 合計利益(率): 109,039.27 %

合計損失(円): -174,744,443 円 合計損失(率): -87,374.98 %

PF: 1.248

平均保持日数: 32.19 日

以上が、パターン2「売られすぎ」の検証結果です。次は、パターン3「どちらでもない」の検証結果を確認します。検証結果は、以下の通りです。

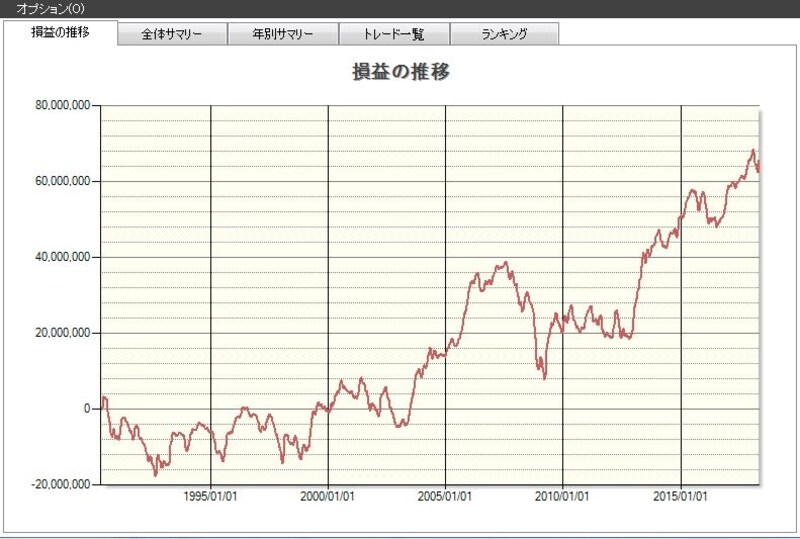

パターン3「どちらでもない」

システムトレードの達人

勝ち数: 28,974 回

負け数: 28,228 回

引き分け数: 733 回

平均損益(円): 1,129 円 平均損益(率): 0.56 %

平均利益(円): 16,595 円 平均利益(率): 8.30 %

平均損失(円): -14,715 円 平均損失(率): -7.36 %

合計損益(円): 65,433,420 円 合計損益(率): 32,716.90 %

合計利益(円): 480,819,322 円 合計利益(率): 240,416.68 %

合計損失(円): -415,385,902 円 合計損失(率): -207,699.78 %

PF: 1.158

平均保持日数: 32.08 日

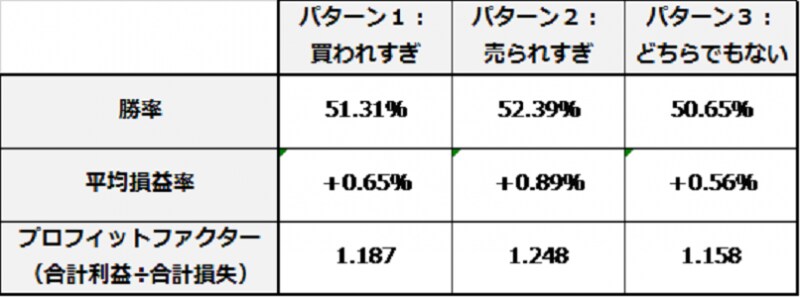

以上が、パターン3「どちらでもない」の検証結果です。これで、過去の成績が出揃いました。これまでの結果を表にまとめました。以下の表をご覧下さい。

システムトレードの達人

次に「売られすぎ(RSIが30以下)」のときでも、成績が「どちらでもない」よりも改善しました。よって、売られすぎの銘柄を買い付けることで、利益につながりやすいと判断できます。

以上で、検証結果の分析は完了です。分析した結果、「買われすぎ(RSIが70以上)」でも、「売られすぎ(RSIが30以下)」でも、いずれも「どちらでもない」よりも成績が改善しました。特筆すべきは、「買われすぎ」の検証結果です。これは少なくとも、一般的な説とは異なる結果でした。この事実を踏まえると、短絡的に判断せず、このように裏付けを取って、正しい使い方を考えるのが大切と言えるでしょう。

なお、これはあくまで日経225銘柄のみの傾向です。他の市場については、調べてみると別の傾向が得られるかもしれません。気になる方は、ぜひご自身でも検証してみてはいかがでしょうか。

【先着限定】今回の検証ができる株式投資ソフトのフリー版を無料プレゼントします。こちらをクリックください

(このテーマでの検証については、【システムトレードの達人】を使って検証しています。記事の内容に関しては万全を期しておりますが、その内容の正確性および安全性、利用者にとっての有用性を保証するものではありません。当社及び関係者は一切の責任を負わないものとします。投資判断はご自身の責任でお願いします。)