資産運用とは?初心者向けに解説します

「資産運用ってなに?」「資産運用を始めたいけどよくわからない」という方のために「資産運用」とは何か、資産運用を始めるための手順を解説します。老後や住宅購入など将来の目標に向けて地道な資産形成・資産運用を始めたいという方に向けた内容になっています。●目次

資産運用とは?

リターンとリスク

リスクの種類

分散投資でリスクを小さくする

長期保有・コツコツ投資でリスクを小さくする

複利の効果

手数料に要注意

資産運用の始め方

iDeCo(個人型確定拠出年金)とNISAはフル活用

おわりに

資産運用とは?

資産運用には、自分の持っている資産を貯める「貯蓄」と資産を増やす「投資」の2つに分けられます。

「貯蓄」は、“預金”と“貯金”のことです。定期や積立などの種類があります。ちなみに、ゆうちょ、農協、漁協にお金を預けることを“貯金”、銀行や信用金庫・信用組合などの金融機関にお金を預けることを“預金“と言います。

預金や貯金をすると利息(利子)という収益が得られますが、低金利が続いているため、資産を増やす効果はほとんど期待できません。しかし預金保険法により金融機関が破たんした場合も1,000万円までの元本と利息が守られるなど安全な資産と言えます。また、いつでも使うことができる(=「流動性が高い」)ため、「貯蓄」は日常の生活資金や急に必要となるかもしれない緊急資金に向いています。

一方、「投資」とは、利益を得ることを目的として“株式”や“投資信託”や“不動産”などを購入することです。保有して配当収入・賃料収入を得ることや、資産そのものの価値が上がった際に売却することで利益となります。国債や地方債のように無リスクの投資もありますが、それらを除いては元本保証がないため、遠い将来に向けてお金を増やしたいという資金の運用に向いています。

リターンとリスク

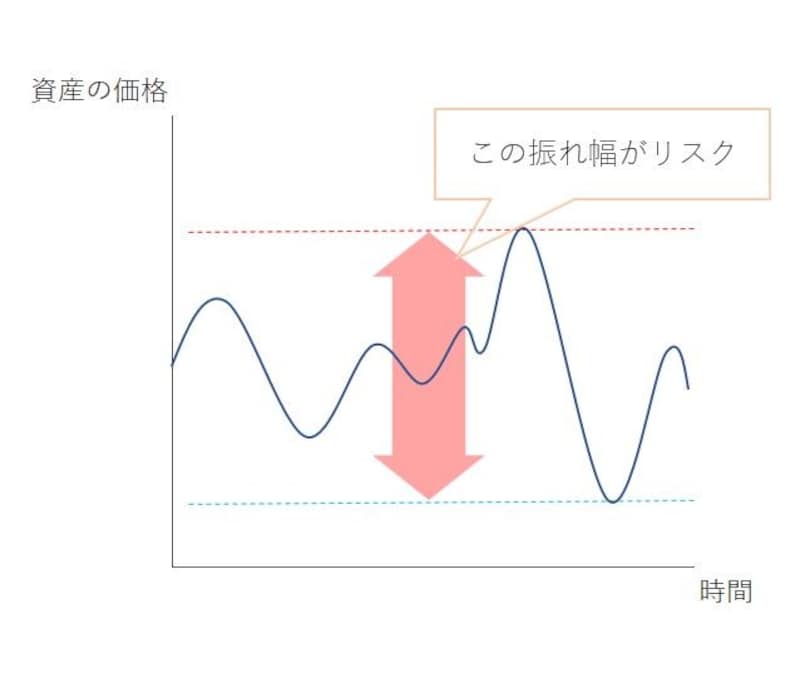

資産運用で得られる収益のことを「リターン」とよびます。一方「リスク」は損失のことと思われがちですが、金融の世界でリスクとは、将来の結果の不確実さ(リターンの振れ幅)のことを言います。期待リターンが大きくなるほど、リスクを伴います。ローリスク・ハイリターンはあり得ないということです。

金融商品のリスクとはリターンの振れ幅

期待リターンとは、将来にわたる運用で期待できる収益率の平均値です。

期待リターンやリスクは、過去の実績値と統計学を使って数字で表すことができます。

【参考記事】

資産運用の理論VOL.2 リスクとはバラツキ

1標準偏差は2/3の確率で発生するリターンの巾を示す

リスクの種類

資産運用のリスク(不確実さ)は、金融商品や不動産それぞれがもっています。代表的なリスクにはどのようなものがあるのかを知っておきましょう。

価格変動リスク:株などの価格が変動する可能性。

信用(デフォルト)リスク:株式や債券を発行している会社や国が、投資家のお金を返せなくなる可能性。

流動性リスク:売りたいときに売れない、希望する価格で売れない可能性。

金利変動リスク:金利の変動で、債券の価格が変動する可能性。

不動産特有のリスクとして、空室リスク・延滞リスクなどもあります。

分散投資でリスクを小さくする

卵はひとつのカゴに盛るな、という投資の格言があります。資産は分散することでリスクを小さくすることができるという理論です。例えば9個の卵を1つのカゴに入れておくと、カゴを落とした時には9個全てが割れてしまうかもしれません。しかし、卵を3つのカゴに3つずつ分けて入れておけば、1つのカゴを落とした時にも3個の損失で済みます。資産も同じように分けて置くことでリスクを減らすことができるという教えです。

金融商品のリスクは長期・分散投資で軽くする

長期保有・コツコツ投資でリスクを小さくする

市場は、短期間でみると大きく変動することがありますが、長期でみると、この変動リスクが小さくなる傾向があります。一喜一憂せずに長期間続けることがいい結果につながると思います。100年に1度の危機と言われたリーマンショックの時も投資をやめずにコツコツと続けた人が市場の相場を上回る成果をあげているようです。複利の効果

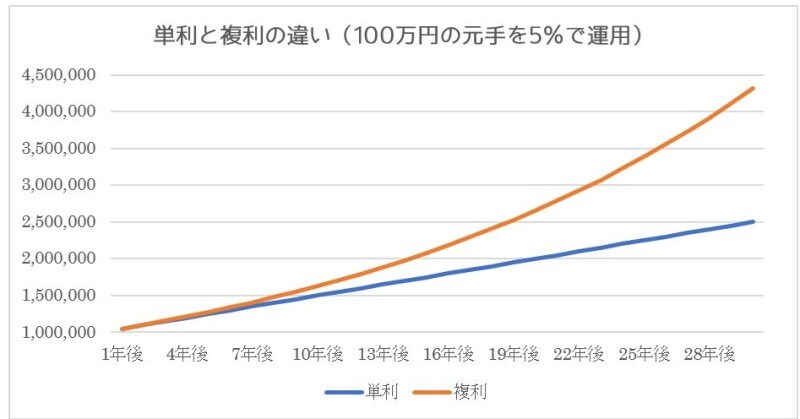

長期の投資では、複利効果が威力を発揮します。単利と複利の違いは下記のとおりです。単利:元本だけを利子の対象に計算する方法。例えば、100万円の元手で毎年5%の金利が付くとすると、2回目も10回目もずっと5万円の利子になる。

複利:元本から生じた利子も次回の元本に加えて利子を計算する。曲線を描いて増えていく。単利と同じように100万円の元手・5%の利率だとすると、1回目は5万円で単利と同じだが、2回目は利子を加えた105万円を元本とした利子52,500円となる。10回目になると62.9万円(単利の場合は50万円)と経過期間が長くなるほど増えるペースが上がっていく。

単利と複利の違い

手数料に要注意

手数料は、商品でも販売する会社(証券会社や銀行、不動産会社など)によって、手数料が異なる場合があります。手数料は、購入や売却の時だけでなく、保有している間にも発生する場合があり、投信信託の場合は、信託報酬や売買委託手数料、不動産の場合は、管理会社への手数料や修繕費・固定資産税などの経費です。中には削れないものもありますし、削ると収益や資産価値に影響する費用もあるので要注意です。

資産運用の始め方

資産運用の流れを解説します。まずは家計の状況を知り、計画を立てることから始めましょう。ここでは、金融商品で資産運用する場合の流れを紹介します。1.収入と支出の状況を知る

毎月の家計(収入-支出)はプラスになっていますか?家計簿を付けていない場合は、毎月末の残高を比べてみましょう。もし、残高が減っている(ボーナスで補てんあるいは貯金を取り崩している)ならば、最優先で支出を減らしましょう。支出を削ってもプラスにならない場合は、収入を増やすことに注力すべきです。資産運用はその後です。2.生活費や非常時の資金を確保

数カ月~2年分の生活費を現金で確保します。収入が無くなったときのことを想像して金額を決めてください。万が一(会社の倒産、災害など加入している保険ではカバーできない事態)のことを考えると1-2年分の蓄えがあると安心ですが、収入によっては貯蓄だけで貯めるにはかなりの時間がかかることになるので、数カ月分を貯蓄して、あとは流動性の高い(換金しやすい)投資で増やしながら貯めていけばよいでしょう(もちろん減る可能性があります)。3.将来の計画を立てましょう

お金を使って何をしたいのか、具体的には老後の資金や住宅購入資金、教育資金を、いつまでにいくら用意して置けばよいのかをざっくりと把握しておきます。いつまでにいくら必要かがわかることによって、資産運用でどれくらいのリスクを取れるのか(リスク許容度)、つまりいくらの損失までなら耐えられるのかをイメージしやすくなるはずです。1年間で3分の1が消えて無くなってもよいかどうかを目安にしてみてください。

iDeCo(個人型確定拠出年金)とNISAはフル活用

ここまで準備ができたら預金口座や証券口座を開いてください。併せてNISA(ニーサ)・つみたてNISAの申し込みもしておきましょう。運用による利益(運用益)には税金がかかりますが、NISAを利用すれば一定期間・一定額の範囲内の運用益が非課税(税金がかからない)となります。また、老後の資金を確保するための資産運用の場合は、個人型確定拠出年金=iDeCoがおすすめ。60歳になるまで掛金を引き出すことはできないので貯金が苦手な方にはこの上ない制度です。自分自身で運用商品を選び、掛金+運用益を受け取ることができます(年金としてでも一括でも受け取れます)。運用中の利益は非課税ですし、掛金は所得から控除されるので、今の税金もお得になるのです。是非活用しましょう。

おわりに

資産運用全体の流れを紹介してきました。金融や不動産の世界には初心者用の商品がありませんし、すべての結果は自己責任です。絶対にうまくいく方法も存在しません。資産を増やしたいと思ったら、まずは知識を付け、自分自身が耐えられるリスクの範囲を把握し、その範囲内で投資を始めてみてはどうでしょうか。投資信託の1000円積立からでもよいと思います。【関連記事】

1000万円つくれる人は1億円もつくれる人

早期リタイア生活に向けた資産運用のポイント

30代の未来は預貯金でまかなえるほど甘くない