子どもが3人になっても教育資金、老後資金は用意できるでしょう?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第3子を希望している30代の専業主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

子どもが3人でも教育費は足りますか?

■相談者

ジョンさん(仮名)

女性/専業主婦/30代後半

埼玉県/持ち家・一戸建て

■家族構成

夫(会社員/50歳)、子ども2人(小学校2年と3年)

■相談内容

年の差夫婦ですが、子どもたちの希望もあり、これから可能であれば3人目にトライしてみたいと思っています。やはり、無謀でしょうか…?もし授かれたら、産後1年ぐらいから、両親の手を借りながら月8万円程度のパートを始め、夫の定年60歳の頃にはフルタイムのパート(手取り15万円程度)をできるように頑張るつもりです。

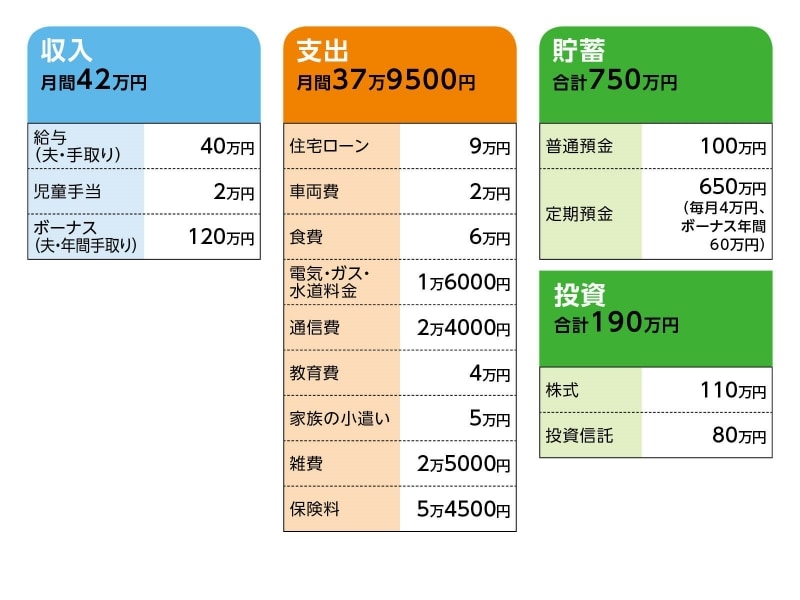

■家計収支データ

相談者「ジョン」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

[夫]

・個人年金保険(60歳15年確定、年金100万円)=毎月の保険料1万1250円

・個人年金保険(60歳5年確定、年金50万円)=毎月の保険料5000円

・定期保険(死亡保障3000万円、1年更新、団体扱い)=毎月の保険料5782円

・傷害保険(死亡保障650万円、1年更新、団体扱い)=毎月の保険料1830円

・がん保険(90歳まで、がん入院1万5000円、診断一時金100万円)=毎月保険料5075円

[妻]

・定期保険(死亡保障3000万円、1年更新、団体扱い)=毎月の保険料1811円

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料1725円

[子ども]

・学資保険(18歳満期、満期金220万円)=毎月の保険料1万円×2本

・子ども共済=毎月の保険料1000円×2本

(2)住宅ローンについて

・ローン開始年/2008年

・借入額/3000万円(現在残高1700万円)

・借入年数/当初35年→繰上返済数回後・残り17年(2034年完済)

・金利/変動・0.875%

・・・・・

固定資産税額(年額)13万円

(3)ボーナスの使い途

貯蓄60万円、レジャー費40万円、固定資産税・クルマ維持費20万円

(4)夫の定年について

定年/60歳、退職金/1200万円+α、企業年金/年50万円(終身)、

再雇用制度/制度はあるが必ず雇用されるとは限らない。再雇用の場合(65歳まで)、収入は半減

(5)子どもの進路について

高校からは本人が望めば私立にも行かせてやりたいと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 現状では退職金を充てても教育資金は不足する

アドバイス2 老後用の個人年金保険を教育資金に充てる

アドバイス3 夫婦とも長く働くことが有効な老後対策

アドバイスの詳細はこちら>>