やっと正社員になれましたが、このまま一人で生きていけますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、長く非正規雇用が続き、貯蓄もままならなかった34歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

ようやく正社員になれましたが……

■相談者

みのもさん(仮名)

女性/会社員/34歳

関西/賃貸住宅

■家族構成

一人暮らし

■相談内容(原文まま)

長らく非正規雇用が続き、手取りが少ない中で、このまま暮らしていけるのか不安です。一時期シェアハウスに暮らしていたのですが、2年前に正社員雇用が決まったタイミングで独り暮らしを始めました。ただ、そちらの会社も半年で解雇になってしまい、契約社員を経て、現在は正社員として働いています。それまでの貯金は引っ越し費用等で使ってしまい、この1年でようやく数万ずつ貯金が出来るようになりました。以前は生命保険の加入をしておりましたが、転職で手取りが減ったため解約しています。今後結婚もする予定はないので、このまま一人で生活していくことが可能なのか、不安です。今は生活は出来ていますが、何かあって働けなくなったらすぐに困窮するのが恐ろしいです。現在健康面での大きな問題は無く、借金もありません。

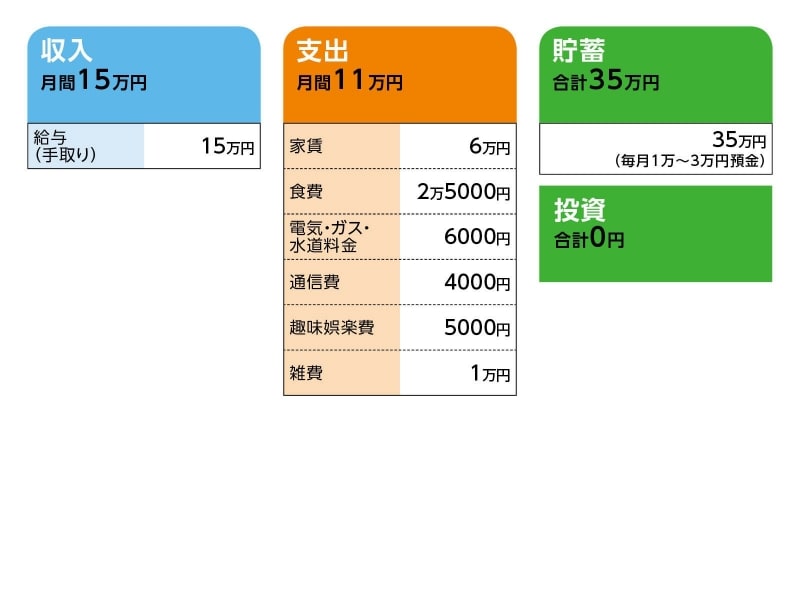

■家計収支データ

相談者「みのも」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

光熱費が少ない月やイベントごとがなければ、月3万円は貯蓄可能。

イベントとしては、両親の誕生日や父母の日のプレゼント(各々約5000円)、会社での歓送迎会(約5000~7000円)、実家への帰省費用(約1万4000円)など。

(2)ボーナスについて

ボーナスは基本的になし。全社の実績がいい場合は、期末に賞与がある場合あり。昨年は10万円で、同じ職種の先輩に聞くところによると過去最高額だったとのこと。

(3)退職金、定年について

退職金制度あり。正社員勤続3年以降、年間12万円。定年は60歳。再雇用制度はなし。

(4)実家について

将来的に実家に戻る可能性はあるが両親が元気なうちは戻らない。また、田畑や家屋は相談者が相続する予定。

(5)生活の楽しみについて

相談者コメント「週末スポーツのチームに参加したり、時々試合に参加しますが、かかるとすればその参加費(数百円~1000円)くらいです。2~3カ月毎に友人とコンサートを開いたりすることもありますが、会場費は参加者で出し合ってこちらも数百円程度です。年に数回地域の奉仕活動で、連休などは子供会のキャンプなどにサポーターとして参加しておりますが、費用は支給されます」

■FP深野康彦の2つのアドバイス

アドバイス1 収入アップの手段として転職への意識は持ち続けたい

アドバイス2 もしもの備えとして必要最小限の「医療保障」は確保したい

アドバイスの詳細はこちら>>