二人世帯以上の平均は1151万円。単身世帯は942万円

金融広報中央委員会が2017年11月に発表した『家計の金融行動に関する世論調査』によると、二人以上世帯の平均貯蓄額は1151万円と、昨年の1078万円から73万円の増加。中央値(金額の少ないほうから順に並べたとき、真ん中に位置する世帯の貯蓄額)は380万円で、こちらは昨年の400万円から20万円の減少となりました。一方、単身世帯の平均貯蓄額は942万円で、昨年の822万円から120万円と大幅に増加。中央値でも32万円で昨年の20万円から増加となりました。

平均貯蓄額

ただし、金融資産を保有している世帯に絞った結果は、状況がかなり変わります。

金融資産保有世帯の平均貯蓄額

二人以上世帯の平均貯蓄額は1729万円で昨年から114万円増加。中央値も1000万円と、昨年から50万円増加しています。単身世帯も同様に、平均貯蓄額は1771万円で昨年から181万円もの増加となっています。

見比べてみるとわかりますが、調査対象全体の数値と、金融資産を保有している世帯の数値で、これほどの開きがあることは、驚くばかりです。今回の調査に限ったことではありませんが、その要因は、「貯蓄ゼロ」の世帯の割合にあります。

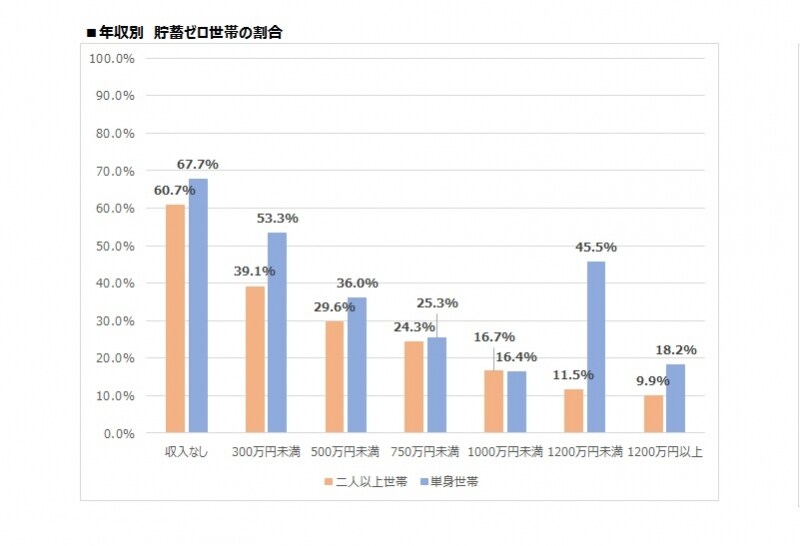

二人以上世帯の金融資産ゼロは、31.2%で微増

二人以上世帯の金融資産ゼロの割合は31.2%と昨年の30.9%から微増。単身世帯は46.4%で昨年の48.1%から減少しています。いずれにしても貯蓄ゼロの世帯が多いことに、変わりはなく、金融資産保有世帯が貯蓄額を増やすなか、このことは、かなり深刻な状況になっていると言えるでしょう。年収別では、年収が高くなるほど、貯蓄ゼロの割合は減少する傾向にありますが、単身世帯の年収1200万円未満の層で45.5%と異常に高くなっているのは、気がかりな点です。必ずしも年収が高ければ貯蓄が多いということではなく、年収が高いのに、お金の管理や貯蓄に無頓着であれば、日々の生活に困っていないだけに生活をダウンサイジングすることができず、老後生活は破たんしかねません。

年収別貯蓄ゼロ世帯の割合

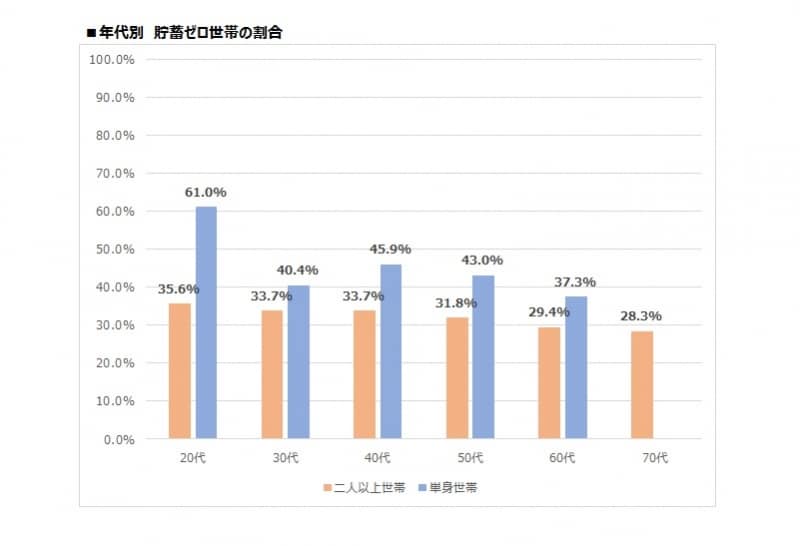

また、年代別でみると、20代では収入が増えないために貯蓄ができない、ということもあるかもしれませんが、40代の単身世帯で45.9%もの貯蓄ゼロの人がいることも、気になる点です。さらに、どの年代をとっても二人以上世帯よりも単身世帯の貯蓄ゼロの割合が高いことも、注目すべき点でしょう。

年代別貯蓄ゼロ世帯の割合

貯蓄ゼロからの脱出は1日でも早く!

単身世帯は、生活の身軽さから、貯蓄に対する意識が低いのかもしれませんが、頼る人がいない、という点においては、いざという時に備えて二人世帯以上に貯蓄をする必要性が高いはずです。若くて収入が少ないから、と言い訳をせずに、少額からでもお金を貯めることの大切さを認識しましょう。二人以上世帯の場合は、年齢が高くなるにつれ、住宅ローンや子どもの教育費など、大きな出費がかさむ可能性が高くなります。こうした出費は毎月の収入やボーナスでなんとかなるというものではありません。事前の準備が大事です。

「平均貯蓄額など自分には関係ない、日常の感覚とずれている」と言うのではなく、貯蓄ゼロ、もしくは100万円未満であれば、1日も早く貯蓄行動に移すきっかけになってほしいと思います。貯蓄がある世帯も、1日で何百万、1000万円の貯蓄ができたわけではありません。毎月の積み重ねがあってこそのものでしょう。自分の日頃のお金の使い方などを見直すことから、始めてください。

<参考・データ出典>

金融広報中央委員会『家計の金融行動に関する世論調査』(2017年)

https://www.shiruporuto.jp/public/