41歳、いつ頃からならセミリタイアできるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、勤務先でストレスを抱え、55歳で早期リタイヤを考えているという41歳の男性会社員の方。ファイナンシャル・プランナーの八ツ井慶子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

早期リタイヤするタイミングについての相談

■相談者

KENさん(仮名)

男性/会社員/41歳

東京都/持ち家・一戸建て

■家族構成

妻(専業主婦/30代)、子ども2人(5歳・2歳)

■相談内容

いつも「マネープランクリニック」を拝見させていただいております。

私は今の職場にストレスを感じております。まだ、子どもが小さく教育費にお金がかかり始めますが、将来的にセミリタイア(ストレスを感じない仕事への転職=基本はフルタイム勤務)をしたいと考えています。これからのライフプラン、いつ頃セミリタイアできるかなど、アドバイスをいただきたいです。ちなみに、妻は現在、専業主婦ですが、次男が幼稚園に通い始めたら、パートで少しでも働く予定とのこと。

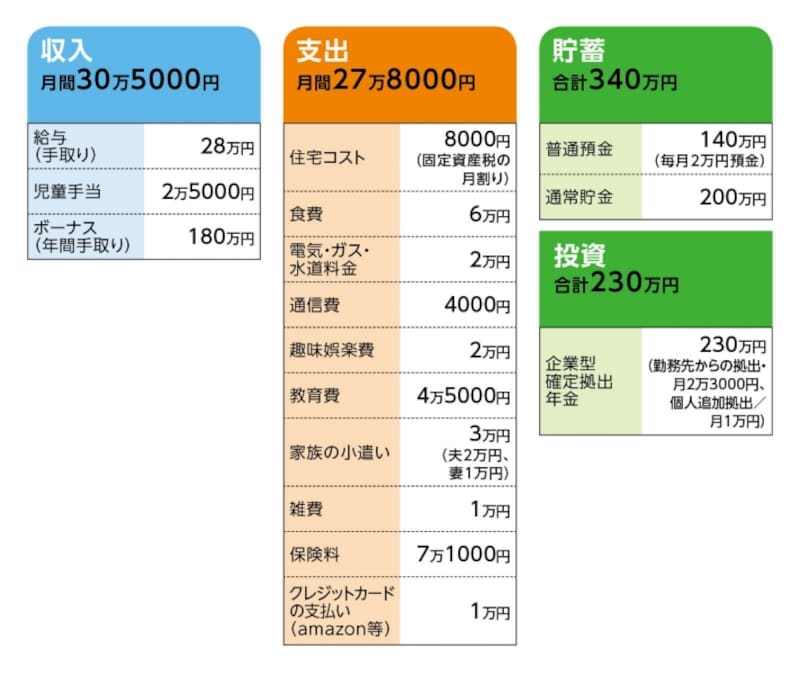

■家計収支データ

相談者「KEN」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

これまではほぼ全額、住宅ローンの繰上返済に充てた。今後は貯蓄になる見込み。

(2)加入保険の保障内容について

・夫/養老保険(5倍型、2018年満期、死亡保障870万円、満期金174万円、入院1万3000円)=保険料0円(※親がかけている。満期後、医療保障がなくなるので新規加入を検討)

・夫/傷害保険(団体扱い、死亡300万円)=保険料700円

・夫/個人年金保険(60歳から10年確定、年額30万円)=保険料1万円

・妻/養老保険(5倍型、2030年満期、死亡保障740万円、満期金148万円、入院1万1000円)=保険料9990円

・長男/学資保険(17歳満期、満期金200万円)=保険料9080円

・次男/学資保険(10歳払込終了、17~22歳で満期金600万円を分割受け取り)=保険料4万1312円

(3)住宅コストについて

新築、物件価格3600万円を購入。ローン返済は2017年で終了。年100万のローン返済に加え、年150万円の繰り上げ返済を実施。固定資産税は年10万円ぐらい。

(4)教育費の内訳

教育費(長男):幼稚園3万円、塾7000円、プール8000円。

教育費(次男):2018年から長男同様に学費がかかる見込み。

(5)趣味娯楽費について

年2回の旅行費を月で割ると2万円ほど。

(6)セミリタイアとその後の生活費について

年収350万円程度を考えている。年齢としては55歳くらいから。セミリタイアについて家族にはまだ話していない。セミリタイア後も基本的には現在と同じ生活費(教育費の増減は除く)を想定している。ただし、多少は旅行や娯楽費などが減るかもしれない。

(7)退職金について

現在の勤務先を55歳で退職した場合、確定拠出年金を加算して1000万円程度。

■FP八ツ井慶子の3つのアドバイス

アドバイス1 55歳までのキャッシュフローを試算しよう

アドバイス2 リタイア時期を調整できる程度の老後資金は用意可能

アドバイス3 医療保障は満期を待たず、新規で確保

アドバイスの詳細はこちら>>