国際分散の投資信託を活用すれば年利4~5%が期待できる

投資信託とは、金融機関が投資家からお金を少しずつ集めてひとまとまりにし、そのまとまったお金をプロである運用担当者が運用する金融商品です。投資信託は、株式や債券などの「詰め合わせ」で、投資信託一つ一つが分散投資の役割を果たしていて、自分で株式や債券の分散を行わなくて良いので、便利な商品と言えます。

10万円を上手に活用するには?

コストの安いインデックスファンドを組み合わせて運用するのがオススメです。ほったらかし運用で年利4~5%は目指したいという方は、バランスファンドを活用するのも一つの手です。

1口にバランスファンドと言っても、たくさんの商品がありますので、国内外の債券・株式にバランス良く投資しているファンドと、これに不動産を加えて投資しているファンドの2商品を紹介します。

フィルタリング条件は、「購入時手数料がかからない」「信託報酬が0.54%以下」「純資産総額10億円以上」です。ここで抽出されたファンドから、資産配分状況、過去の実績などを踏まえて選びました。

●ニッセイ・インデックスバランスF 4資産均等型

・運用利回り(設定来):6.24%(税引き後)

・購入時手数料:0%

・信託報酬:0.3672%

・信託財産留保額:0%

※設定日は2015年8月

●三菱UFJ国際-eMAXISバランス(8資産均等型)

・運用利回り(3年):4.02%(税引き後)

・購入時手数料:0%

・信託報酬:0.54%

・信託財産留保額:0.15%

ほとんどの銀行や証券会社で投資信託自動積み立てのサービスを提供しています。今や100円と少額から購入できます。毎月一定額ずつ購入(積立投資)すれば、「時間の分散」もできます。

デパート友の会は利回り15.38%!

デパート積立は、毎月一定額を半年から1年間積み立てると、満期時に積み立てた金額に上乗せした額の商品券や電子マネーが受け取れるというもの。例えば、月1万円を12カ月間積み立てると、満期時には12万円+1万円の上乗せボーナス、計13万円分の商品券・電子マネーとなって返ってきます。これは年利換算(単利月数計算)すると15.38%です。

なお、中途解約するとボーナスはもらえませんが、それまでに積み立てをした分は原則現金で戻ってきます。また、デパート積立を始めると、「友の会」や「サークル」に加入し、会員になるのが一般的ですが、会員になると受けられる様々な特典も魅力です。会員向けの情報誌の送付、ホテル、レストラン、映画、観劇、レジャー施設など優待割引など、内容はさまざま。気になる人は、各デパートの HPでチェックしてみてください。

ご参考までに10月31日時点で、お得なデパート積立をご紹介します。

●三越・伊勢丹 エムアイ友の会

・年利換算:15.38%(単利月数計算)

・毎月の積立額:5000円、1万円、2万円、3万円、5万円

・積立期間:6カ月(5000円のみ)、12カ月

・月1万円を1年間積み立てた場合の受取額13万円(うちサービス額1万円)

●高島屋 ローズサークル

・年利換算:15.38%(単利月数計算)

・毎月の積立額:5000円、1万円、3万円、5万円

・積立期間: 12カ月

・月1万円を1年間積み立てた場合の受取額13万円(うちサービス額1万円)

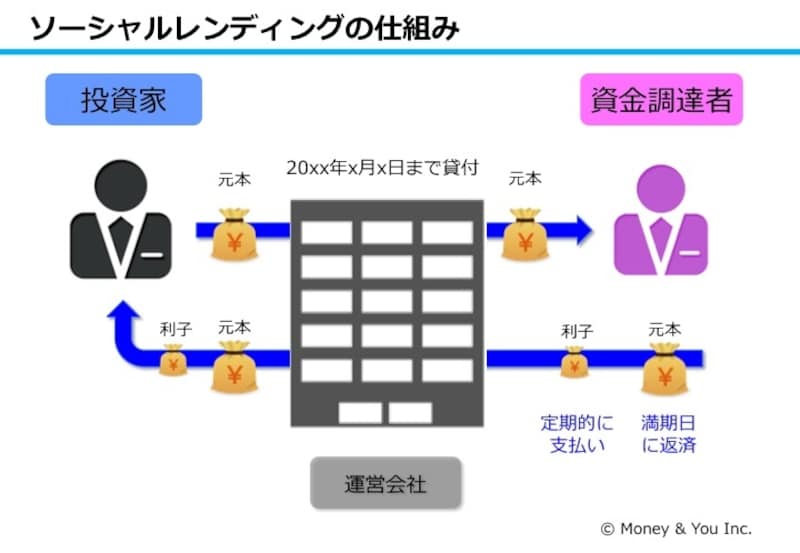

ソーシャルレンディングは年利3%~10数%も

ソーシャルレンディングは債券の仕組みに似ていますが、大きく違う点は、資金調達者へ直接貸し付けるのではなく、第三者が介在して貸し付けている点です。ソーシャルレンディングは、投資家がインターネットを通じてソーシャルレンディング運営会社と匿名組合契約を締結して出資を行い、その運営会社が資金を必要とする事業者に対して資金を貸付ける仕組みです。

気をつけてほしいのは、単純に利回りを比べるのではなく、手数料控除後の利回りで考えるということです。その上で、信用リスクに見合うリターンが期待できるのならば、投資しても良いでしょう。

なお、サービス運営会社が破綻した場合、投資した元本が返済されない可能性があります。投資案件だけでなくサービス運営会社選びも重要です。今回は手数料、成立総額、貸し倒れ件数などをもとにオススメの運営会社をご紹介します。

●maneo

・運用利回り:5~8%(税引き前)

・運用期間:2か月~36か月

・成立総額:907億円(2017年10月31日時点)

・手数料:0円

・法人向け貸付での貸し倒れ件数:0件

・運営会社:maneoマーケット株式会社

●SBI Social lending

・運用利回り:3.2~10%(税引き前)

・運用期間:4か月~36か月

・成立総額:340億円(2017年10月31日時点)

・手数料:0円

・法人向け貸付での貸し倒れ件数:0件

・運営会社:SBIソーシャルレンディング株式会社

iDeCoは掛け金の15%~55%が節税出来る

確定拠出年金とは、現役時代に一定金額を毎月積み立て運用し、その運用結果を老後に受け取ることができる制度です。受け取れる年金は、運用結果次第では多くもなるし、少なくもなります。iDeCoは、積立中、運用中、年金を受け取る時に税制優遇がある制度です。中でも積立中の節税効果は絶大です。住民税10%と所得税で15%~55%税金が安くなります。例えば、毎月iDeCoに2万円加入したとします。年間24万円です。所得税率が10%だとすると、所得税2万4000円(24万円×10%)が年末調整または確定申告後に還付されます。さらに、翌年度の住民税は2万4000円(24万円×10%)減額されます。所得税と住民税を合わせると、4万8000円ですね。

年間24万円は着実に老後資産として貯めることができ、確実に4万8000円の税金を取り戻すことができるのです。この場合、利回りで考えると20%となります。

デメリットは、老後資産を作る制度なので60歳までは引き出すことができないこと、そして原則解約不可であること。さらに、預貯金口座とは異なり年間2000円~7000円程度(金融機関によって異なります)の口座管理手数料がかかることです。

iDeCoは自分自身で金融機関を選ぶ必要がありますが、3つのポイントを踏まえ選ぶことをオススメします。

一つめは、口座管理手数料が低いかどうか。二つめは、基本的に長期運用なので、長期運用コストが安く、国内外、株式・債券とバランス良くラインナップされているかどうか。三つめは、サービスの質が高いかどうかです。

サービスのよい金融機関とは、

(1) 店頭で制度説明や加入相談、申込の受付まで対応している

(2) ホームページ上でわかりやすく情報公開をしている

(3) コールセンターの対応がよい

となります。

以上から、SBI証券、楽天証券、イオン銀行、りそな銀行、中央労働金庫の 5つから選んでおけば間違い無いと思います。対面相談を希望の場合は、りそな銀行と中央労働金庫をオススメします。

★安全商品を中心に紹介した記事はコチラ

10万円からの資産運用!注目の高金利の預け先4つ

★10万円の預け先を紹介

10万円で金利を稼げる!ガイド注目の預け先8選