つみたてNISAと一般NISA両方を同じ年に買い付けできない

平成30年1月より、つみたてNISAが始まります。平成26年に始まった一般NISA(少額投資非課税制度)とつみたてNISAと比較してみましょう。

一般NISAとつみたてNISAを比較してみよう!

つみたてNISAと一般NISAは両方を同じ年に買い付けできませんが、1年ごとに運用を切り替えることはできます。

「今年はつみたてNISAで月2万円買い付け」すれば、同じ年に「一般NISAで金融商品を買い増し」することはできません。「つみたてNISA月2万円買い付け」する同じ年に「一般NISAを一部売却する」ことはできます。

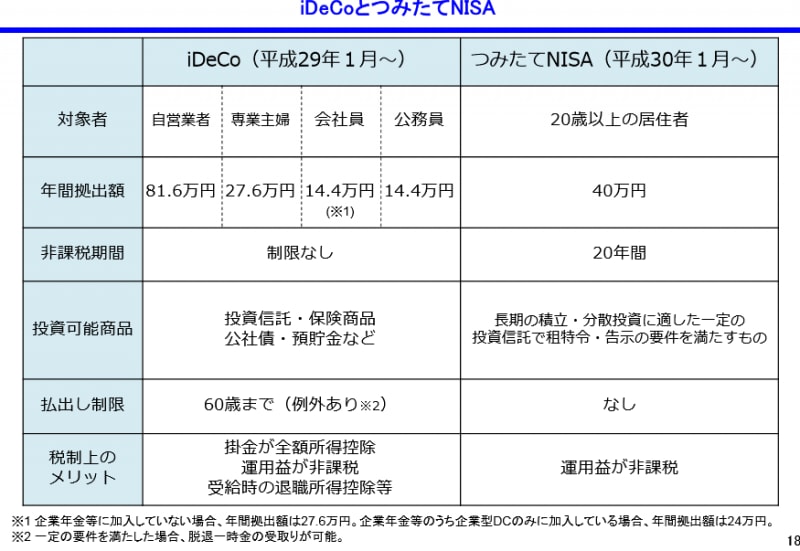

つみたてNISAとiDeCoはどう違う?

平成29年1月より始まったiDeCo(個人型確定拠出年金)、こちらも定期的に積み立てる形ですが、つみたてNISAとはどう違うのでしょう?

つみたてNISAとiDeCo比較してみよう!

職業などによって、iDeCoは年14.4万円から81.6万円と年間の上限金額が異なりますが、つみたてNISAは上限が年40万円と誰もが一律です。毎月の積立額は、iDeCoは月5000円からが原則ですが、つみたてNISAは100円!から投資できる金融機関もあり、お手軽度ではつみたてNISAのようです。

ちなみに、つみたてNISAとiDeCo、一般NISAとiDeCoは両方同時期に買い付けも運用もでき併用できます。iDeCoは原則60歳まで引き出し出来ませんが、つみたてNISAはいつでも引き出しできます。

つみたてNISAのメリットは?

他の制度との比較も踏まえて、つみたてNISAのメリットは何か確認してみましょう。1.つみたてNISAの対象商品はこれまでの運用実績も良く、信託報酬など手数料も安く、かなり選び抜かれた投資信託で運用できます。

2.金融機関ごとに異なりますが、月100円から等かなり少額で投資可能です。

3.運用していて売買益が出た場合、売買益の20%の所得税を支払うことはありません。

4.年齢に関係なく(iDeCoは60歳まで)投資に挑戦できます。

5.最長20年まで投資できますが、途中で引き出すこともできます(iDeCoは60歳まで引き出し不可)。

つみたてNISAのデメリットは?

メリットの多そうなつみたてNISAですが、デメリットと思われる点を3つ挙げてみましょう。1.選び抜かれた投資信託とは言え、値下がりする可能性もあります。20年など長期的に積み立てで投資すると損をする可能性は低くなりますが、元本割れの可能性はゼロではありません。

2.株式の個別銘柄と比べ、値動きは激しくないとは言え、つみたてNISAは財形貯蓄と異なり「投資」です。頻繁に値動きを確かめる必要はないと思いますが、最低1年に1度は元本と比べての増減を確認する必要はあるでしょう。

3.一般NISAと同じくつみたてNISAで売買損がでた場合でも他の投資(一般口座や特定口座)の売買益と相殺できませんので、万一売却損がでた場合NISAの意味はなくなります。

金融庁調査によれば、NISA口座を持つのは50代以上の中高齢が約70%とのことです。約1090万口座のうち、実際に買い付けがあったのは約61%に過ぎないとか……。つみたてNISAができたのも投資に長期間かけられる20代、30代、40代の「老後資金」を自分で作って欲しい国の意図もあるようです。

家庭を持てば夫婦双方に家事、子育て等と仕事への参画が求められ、iDeCoやつみたてNISAで金融商品を選び老後資金も自分で増やすとは、「人生も運用も様々な選択をしていく時代」になったということなのでしょう。

【関連記事】

つみたてNISAを50代の人たちは利用するべきか

積立NISAとは?既存のNISAとどう違う?

投資信託を買うならどっち?一括投資VS積立投資