なんでこんなに赤字家計になるかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄が増えないことに悩む30代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫の借金が発覚し貯金が増えない

■相談者

もかさん(仮名)

女性/公務員/33歳

賃貸住宅

■家族構成

夫(公務員/41歳)

■相談内容

家計が赤字で困っています。旦那の貯金は底をつき、投資信託や株を売る寸前まできています。旦那は毎月カードで10万円の引き落としがあるそうです(詳細までは不明)。臨時の出費では、それぞれの実家の帰省代金、夫の大学院交通費(遠方)などあります。この土地に去年きて、手取りも2人で18万円下がりました。その際に貯金350万円(私)で車を2台買って、ローンもあと2年残っています。どこをそう切り詰めればいいのかわかりません。なんでこんなに赤字になるのかもわからないぐらい、困っています。助けてください。

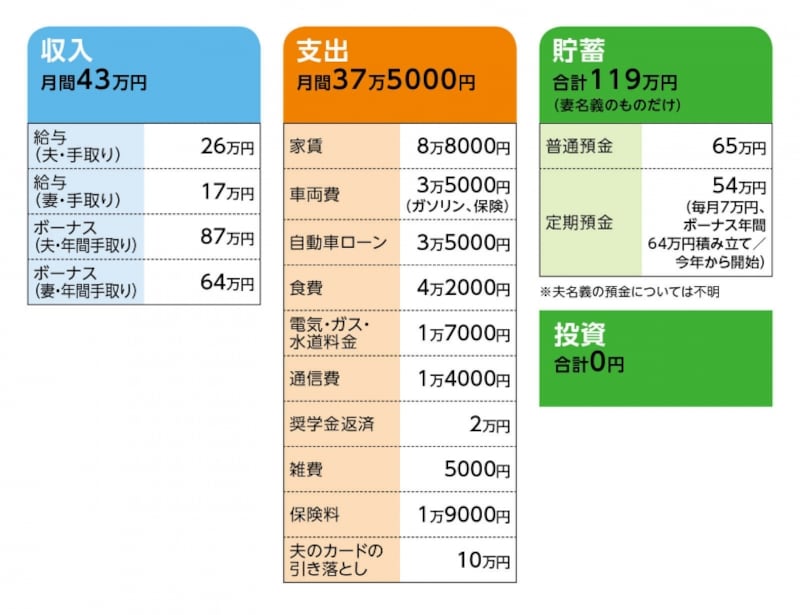

■家計収支データ

「もか」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの内訳について

妻のボーナスは原則、妻の預金に貯蓄。夫のボーナスはその年によって異なる。おそらく、大学院費用、クルマの税金その維持コスト、帰省費用など。

(2)自動車ローンについて

・1台目(夫用)借入額100万円/3年ローン/月3万5000円返済/ローン残高40万円

・2台目(妻用)妻が実母より100万円借りて購入。今は余裕がないので返済はまってもらっている。自分の貯蓄が200万円になったら一括返済する予定。

(3)大学院について

夫のキャリアアップのために自主的に通っている。学費は年間54万円。その他に交通費として月3万5000円(1回往復/ただし月2回のときもある)。

(4)加入保険の保障内容について

夫名義/65歳払い込み終了/死亡保障に医療特約(入院1万円、他)などがあるようだが、詳細は不明。妻名義の保険もあるが実母が契約し、保険料も支払っている。保障内容は不明。

(5)夫の「毎月カードで10万円の引き落としがあることについて

内訳は、個人的な買い物と大学院の交通費、帰省費など。問題は、妻が夫の借り入れについて最近まで知らなかった点。100万円以上のカードローン、奨学金返済など。夫はそもそも自分の資産等を妻がに教えたがらない。いろいろ言うと夫がキレるので、妻は半分あきらめている。おそらく借金としては、車とカードローン、奨学金のみとのこと。

(7)家計管理と支払い分担について

夫/電気代、家賃、夫の保険料、夫の携帯代

妻/食費、雑費、水道代、インターネット(4000円)代、

※妻の携帯料金は実母が支払っている。

(8)子どもについて

人数は1人を希望、来年出産予定

(9)住宅について

(相談者コメント)「購入は希望しているが、こんな家計じゃとあきらめています。新築でも中古でも買えればうれしいです。買うとしてもマンション。どのぐらいの金額のものであれば買える可能性があるのか教えてほしいぐらいです。だめならあきらめます」

■FP深野康彦からの3つのアドバイス

アドバイス1 夫の返済はすべて夫の資産とボーナスから

アドバイス2 財布を一つにして妻が一括管理

アドバイス3 子ども1人、住宅2000万円なら可能

アドバイスの詳細はこちら>>