毎月赤字で、住宅ローンも心配。長期的アドバイスを

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、教育資金や住宅ローンに悩む30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

毎月の赤字を解消する方法

■相談者

プリッツさん(仮名)

女性/専業主婦/38歳

関東地方/持ち家・一戸建て

■家族構成

夫(会社員/40歳)、子ども3人(5歳・3歳・0歳)

■相談内容

・毎月赤字で貯蓄できない。ボーナスは帰省費用15万円、夏休み等のレジャー費10万~20万円、貯金30万円程度のほかは生活費に回っている。

・子ども達が3人とも私立高校に進学すると仮定すると、どのようなペースで学費を貯めていけばよいか。自宅から通える国公立であれば学費を出してあげたいが、私立大学に進学の場合は、奨学金利用を考えている。

・住宅ローンは夫が71歳まであり、老後資金が心配。

・小遣いはすべて夫の飲食費に消えているが、意識が変わらずなかなか削減できない。

以上、恥ずかしながら、住宅購入や教育方針も行き当たりばったりで来てしまいましたが、長期的な視点でプロの方のアドバイスをいただけるとありがたく思っております。よろしくお願いいたします。

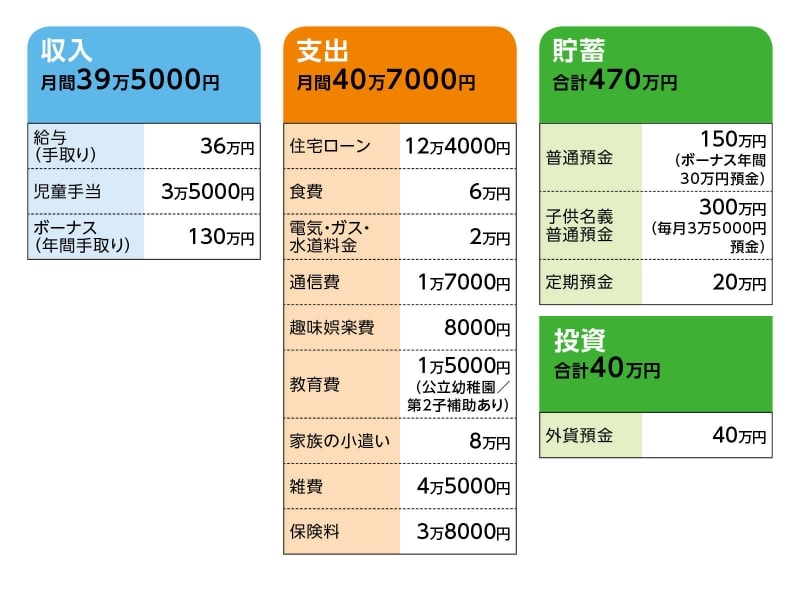

■家計収支データ

「プリッツ」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・購入時の自己資金(諸費用に充てた資金も含めて)500万円

・金融機関からの当初の借入額 4500万円

・ローン開始年 2013年

(2)加入保険の保険料の内訳

・上の子/学資保険(22歳満期、満期金400万円)=保険料1万7000円

・妻/個人年金保険(加入期間35年、60歳から10年確定、年金額50万円)=保険料1万円

・その他、夫の職場の団体保険に夫と妻名義で加入しているが保障内容は不明。保険料は合算で1万円ほど

(3)子どもの進路

地元中学の評判が悪ければ私立中学(もしくは公立中高一貫校)に通わせたいが、塾の費用を捻出できるか不安とのこと。

(4)妻の仕事について

働くつもりはなかったが、冷静に考えると働かざるをえないと考え直しているところ。一番早くて3年後前職を活かしたパート勤務が現実的と考えている。

(5)ご主人の小遣いについて

小遣いはもともと5万円(昼食費込み)だが、平均して3万円ほどオーバーしている。原因は夜の飲食費で後輩におごることが多いという。

■FP深野康彦からの3つのアドバイス

アドバイス1 教育資金は400万~500万円が不足

アドバイス2 「付き合い」と「教育費」に優先順位をつける

アドバイス3 無理のない繰上返済は妻の収入がカギ

アドバイスの詳細はこちら>>