資産をコストをかけずに増やす方法はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、障害を抱える40代の公務員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金を増やしたい

■相談者

まさおさん(仮名)

女性/公務員/40代

広島県/賃貸住宅

■家族構成

一人暮らし

■相談内容

今まで貯めては崩し、貯めては崩しを繰り返していましたが、去年末から「10年後に1000万円」を目標にし、貯蓄を始めました。しかし、私は身体に障害があり、定年までもしくは年金受給年齢まで働けるのか不安です。定期はマル優で350万円まで貯めたら国債マル優に移して、700万円まで非課税で置いとくことを考えていますが、今年からiDeCo(限度額いっぱい)と、勉強のためにNISA(月3000円、ボーナス時に1万5000円)を始めました。その他、今のうちに行ける旅行のために、年間20万円を目標に頑張っています。肢体は生まれつきのため、手帳はありますが障害年金はありません。途中で難聴が進み手帳が出れば障害年金受給は出来るのでしょうか?高額な福祉器(※今年購入30万円)が必要になることを考えると、老後と親の介護、自分の老後と不安です。

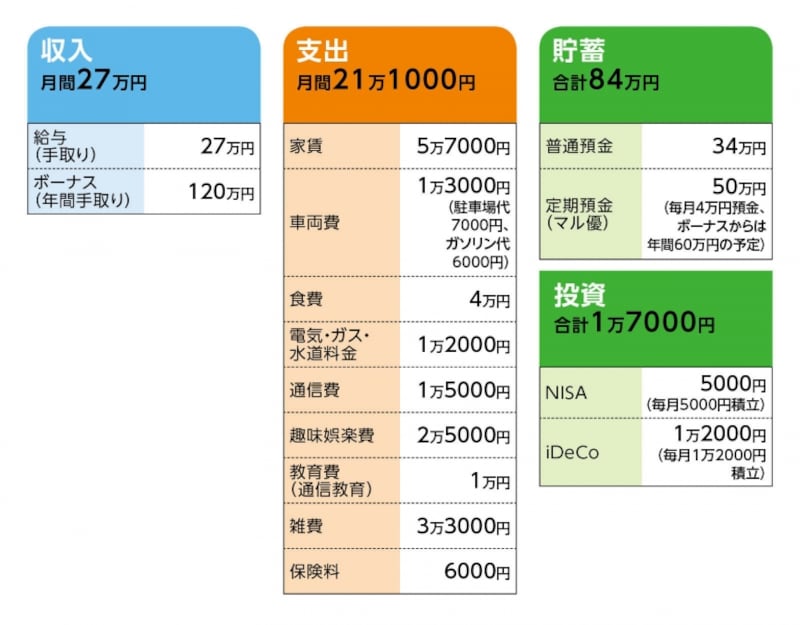

■家計収支データ

「まさお」さんの家計収支データ

■家計収支データ補足

(1)障害と障害年金について

子どものころ恒久障害とみなされ、手帳等級は1種2級。これまで、年金申請をしたことはなく、現在、かかりつけの医師はいない。

(2)ボーナスの使いみち

(1回分60万円の内訳)

貯蓄/30万円、投資/10万円、レジャー費/10万円、急な出費の予備費/10万円(※今年は車検で15万円支出予定)

レジャーは旅行、コンサートなど

(3)加入保険の保険料内訳

・本人/所得補償保険(=給与サポート保険)(短期療養で月額10万円、長期で20万円補償)=保険料6300円

(4)住居について

固定資産を持ちたくないこともあり、ずっと賃貸を予定。また、動けなくなったら介護施設やグループホームに入るしかないと考えている。

(5)老後生活について

退職後はクルマも手放し、シルバーカーや介護タクシー等を利用する。介護配食サービス等を利用したいと考えている。その他として、親や自分が不自由度が進んだときは、外国人ヘルパーのサービスが充実してくれば、今後は週1回とか月1回の利用も視野に入れて、なるべく孤立しないように暮らしたいとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄目標は手短な設定から

アドバイス2 楽しむための支出は削らない

アドバイス3 最寄りの年金事務所にまずは相談を

アドバイスの詳細はこちら>>