住宅ローンを抱え子ども3人の教育費をどう準備すれば?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、勤務先が廃業となってしまった40代の男性会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金が少ない中勤務先がなくなる

■相談者

迷える子羊さん(仮名)

男性/会社員/41歳

関東/持ち家・一戸建て

■家族構成

妻(パート/45歳)子ども3人(高校2年、小学6年、小学2年)

■相談内容(原文まま)

来年の長女の大学入学を控え、この預金額では不安でなりません。春先には、今の勤務先が無くなり(廃業)、収入も、大きく下がることが予想されます。退職金が300万ほどある見込みですが、私の次の職の収入によっては、この300万もいつまで持つか分かりません。毎月いくらかでも貯蓄できる体質に変えたく、相談致しました。

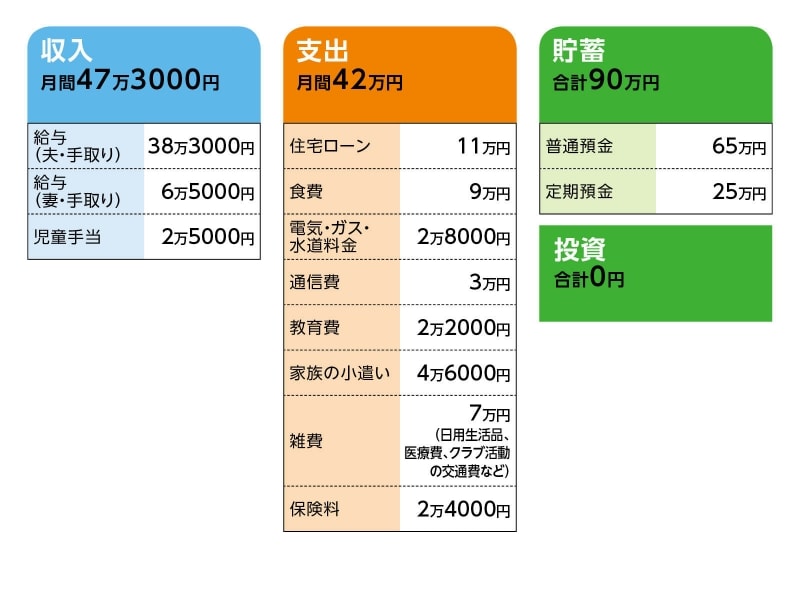

■家計収支データ

「迷える子羊」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・金融機関からの借り入れ額 3880万円

・ローン開始年 平成17年

・返済期間 35年

・金利とローンの種類 0.8%/10年固定(昨年より)

・・・・・

・固定資産税額 年間14万7700円

(2)加入保険の保険料内訳

・夫/終身保険(65歳払込終了、保障額不明)=保険料4970円

・妻/終身保険(65歳払込終了、保障額不明)=保険料5573円

・夫/収入保障保険(保険期間60歳まで、年金額12万円)=保険料 2942円

・夫/がん保険(終身保障、終身払い)=保険料2864円

・妻/がん保険(終身保障、終身払い)=保険料2815円

・妻/共済=保険料2000円

・こども/こども共済=保険料1000円×3

(3)子どもの進路について

長女の大学進学は、自宅から通える範囲で私学になりそう。また次女と三女については、大学の費用は親が負担したい気持ちはあるが、現実としては、奨学金に頼らざるを得ないと思っているとのこと。

(4)夫の収入と仕事について

すでに新しい就職先は決まっています。手取りは30万の予定で、ボーナスはないとのこと。また、厚生年金ではなく、国民年金になる。妻は夫の転職を機に、今の職場で正社員として働く予定(額面で18万円ほどの給与。ボーナスは不明)。

■FP深野康彦からの3つのアドバイス

アドバイス1 年間の支出を把握しよう

アドバイス2 年間100万円貯蓄のポテンシャルはある

アドバイス3 貯蓄ペースが維持できれば教育資金は準備可能

アドバイスの詳細はこちら>>