夫は以前うつで休職、子どもは3人、貯蓄はゼロ

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローンと3件のローンを抱える30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫の病気で収入が安定しない

■相談者

紫音さん(仮名)

女性/パート・アルバイト/34歳

宮城県/持ち家・一戸建て

■家族構成

夫(会社員/40歳)、子ども3人(8歳・5歳・3歳)

■相談内容

この1年の間に、太陽光発電の設置で200万円、壁の修繕で150万円、さらに事故により車買い替えで150万円と、計500万円ものローンを新たに抱えてしまい、家計は破たんしています。主人は真面目に働いてくれますが、残業がないと手取りは17万円弱。私もパートで働いていますが8万円ほどで、さほど稼げません。長女は障害があり、月2回専門の機関を利用するのに1万2000円は必須です。そんな中、主人がうつになり休職で貯金を使いはたしました(現在は復職)。足りないとクレジット頼みで、この生活から脱出したいのですが、私の転職先も見つからず苦しいです。長女は病気が見つかり生命保険を切るわけにいかず。どーすればいいですか?「借金さようなら!貯金よこんにちは!」となりたいです。

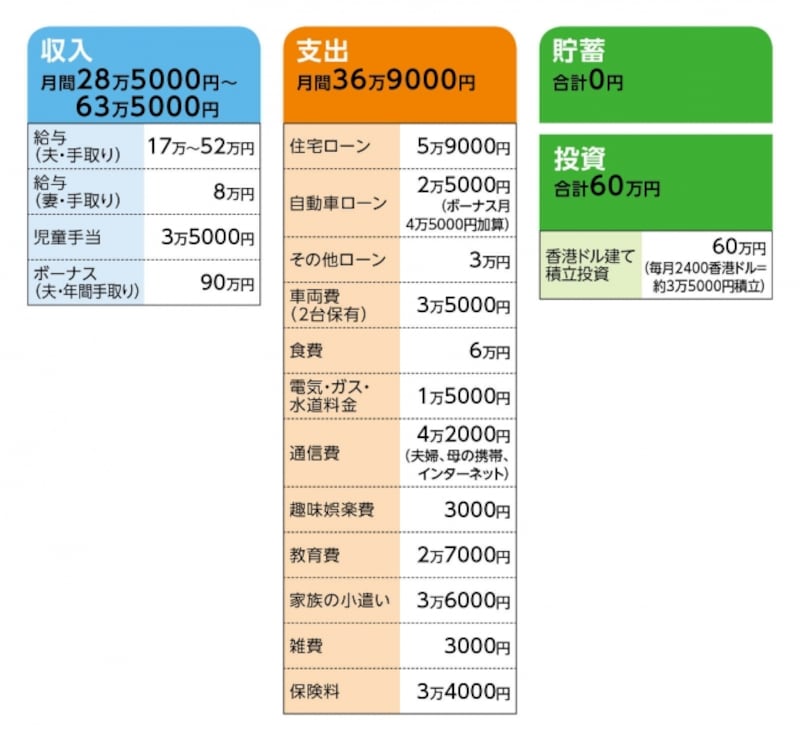

■家計収支データ

「紫音」さんの家計収支データ

■家計収支データ補足

(1)夫の仕事について

不規則な勤務。月の収入が50万円に達したときは平日が深夜・明け方まで残業、休日出勤もしていたとき、とのこと。

(2)妻の仕事について

以前は月20万円の収入があったが、騒音で耳を悪くし、今の仕事に就く。現在、転職希望中。

(3)住宅ローン以外のローンについて

・太陽光発電の設置=借入額200万円、返済期間15年、毎月約1万5000円

・壁の修繕=借入額150万円、返済期間10年、毎月約1万5000円

・クルマの買い替え=140万円、返済期間5年、毎月2万5000円・ボーナス月7万円

(4)住宅ローン

・借入額/2050万円

・ローン開始年と完済年/2010年開始、35年返済

・変動金利/1.1%

・固定資産税額/年間12万4000円

(5)加入保険の保険料内訳

・夫/介護保険(保障内容は不明)=保険料1万4833円(団体割)

・夫/個人年金保険(保障内容は不明。18年前に加入)=保険料9000円

・長女/終身保険(保障内容は不明)=保険料1万円

(6)教育費の内訳

長女/英会話(月謝・教材ローン)=月1万3000円

学習障害支援室=月1万2000円

次女/幼児向け通信教育=月2000円

(7)実家について

夫婦どちらの実家(ともに母親のみ。働いている)も金銭的援助不可能。ただし、妻の実家は週末、妻の仕事の日と重なる場合、子どもを預けることは可能。

(8)ボーナスの使いみち

(昨年の例)

・未払い保育料支払い/60万円

・固定資産税(半年分)/6万2000円

・自動車税(2台分)/5万2400円

・クレジットリボ払い/8万円

・自分および親戚の子どものお年玉/6万円

・お歳暮/3万円

・生活費補てん/5600円

※今年からクルマのローンのボーナス月追加分9万円が加算される

(8)通信費について

夫1万4000円、妻1万4000円、母親5000円、プロバイダー料金9000円

(ちなみに妻の内訳は、契約通話料7000円、本体分割払い2400円、残りは「おサイフケータイ」による買い物の支出)

■FP深野康彦からの4つのアドバイス

アドバイス1 家計の見直しは夫婦の健康管理が大前提

アドバイス2 ローンでしか買えないモノは買わない

アドバイス3 現状で投資リスクは取れない

アドバイス4 個人年金保険は教育資金の原資にもなる

アドバイスの詳細はこちら>>