日額型では保障が不十分なこともある

実費保障型は医療保険とがん保険で販売されています。このタイプの保険が開発された背景は、医療技術の進歩と国の公的医療保険政策で入院日数は短くなる一方で、1入院の医療費はさほど変わらず、日額型では十分な保障が得られないことが想定されるからです。

実費保障型医療保険の使い方

例えば、3日間の入院(手術なし)をして医療費の総額が12万5000円かかり、自己負担の3割の3万7500円を払ったとします。この場合、70歳未満で給料が月27万円以上の人は高額療養費制度が適用されないので、3万7500円は全額が自己負担になります。日帰り入院から保障する医療保険に、入院日額5000円で加入していたら3日分の1万5000円、入院日額1万円で加入していたら3万円しかカバーできません。保障が古い4日免責型(入院5日目から保障するタイプ)では1円も補えません。しかし、実費保障型であれば、負担した分はすべてカバーできます。

実費保障型の医療保険・がん保険の保障内容は、当然のことながら、それぞれの保険で異なり複雑です。そうした商品のなかでは、ソニー損保の「ZiPPi<ジッピ>」は比較的シンプルです。

基本保障+3つのオプションで構成されている

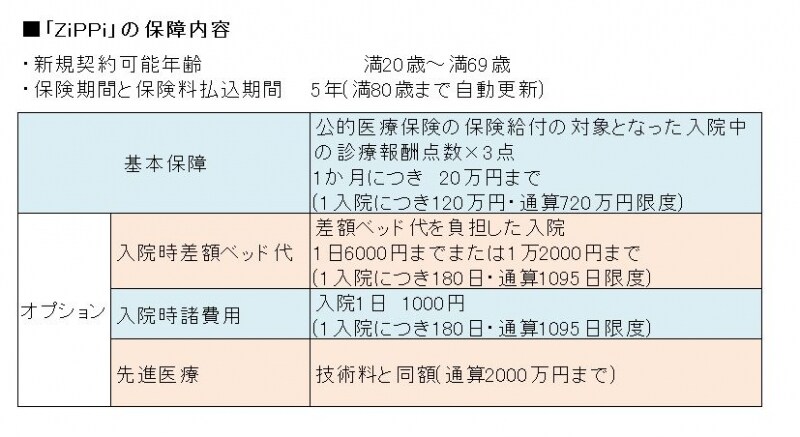

「ZiPPi<ジッピ>」の保障内容は下表の通りです。基本保障で公的医療保険の対象となった入院中の医療費の自己負担分の3割をカバーします。そして、オプションとして「入院時差額ベッド代」、「入院時諸費用」、「先進医療」の3つが用意されています。

保障内容

オプションはつけなくてもよく、つけるとしたら1つから3つまで自由に選んでつけられます。加入時は不要だと考えてつけなくても、その後、つけたくなったら後づけも可能です。

ネット専用で5年定期なので、保険料は比較的割安です。

保険料

なお、医療費が高額になり高額療養費制度が適用されて自己負担が軽減されても、その分は差し引かれません。この場合、実際にかかった医療費より多くもらえることになります(ジッピといいながらジッピではなくなりますが)。

上手な使い方は?

では、「ZiPPi<ジッピ>」の上手な使い方を考えてみましょう。まず、20代から30代でとりあえず医療保障をカバーするファースト医療保険として使う方法が考えられます。この場合、基本保障にオプションで先進医療をつけたパターンがおススメです。月1000円~1500円程度で必要最小限の医療保障が確保できます。1回か2回の更新(5年~10年)を迎えるまでに終身型の医療保険をつけ足すなど、保険の見直しをしましょう。また、既に終身医療保険に入っているが、入院日額が不足気味、あるいは保障内容が古いなどの理由で上乗せしたいケースにも使えます。この場合、定期型なので、教育費や住宅ローンの負担が大きい現役時代を重点的にカバーするという考え方です。既加入の医療保険に先進医療の保障がついていなければ、基本保障+先進医療で、ついていれば基本保障だけでいいでしょう。この保険で自己負担分をカバーできるので、既加入分は差額ベッド代や入院時の諸費用に使えます。

なお、オプションをつけるかどうかの考え方は、先進医療はあった方がいい保障なので既加入の医療保険についていなければつける、入院時差額ベッド代は入院したときに大部屋で他人に気を使いながら治療を受けたくない人はつけた方が安心です。入院時諸費用は、案外かかるものなので、余裕があったらつけるというスタンスでいいでしょう。