いくら貯めればいいのか、具体的な金額が知りたい

将来のお金や保険のことなど心配が多い

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

りぅさん(仮名)

女性/会社員/35歳

賃貸住宅

■家族構成

子ども(10歳)

■相談内容

子どもが障害を持っているので、通常の進学コースでなく、自立までに時間がかかりそうです。正社員ですが、ボーナスはなく、退職金も確定拠出年金のみです。子どもが小さいときに離婚して(慰謝料、養育費はゼロ)からようやく生活基盤が整ってきましたが、今後の教育資金と老後資金の準備に不安でいっぱいです。年に1度、子どもと2人でお泊まりの旅行(5万円弱)はどうしても譲れません……。他に準備しなければいけないこと、貯金の目安等具体的に教えていただければと思います。よろしくお願いいたします。

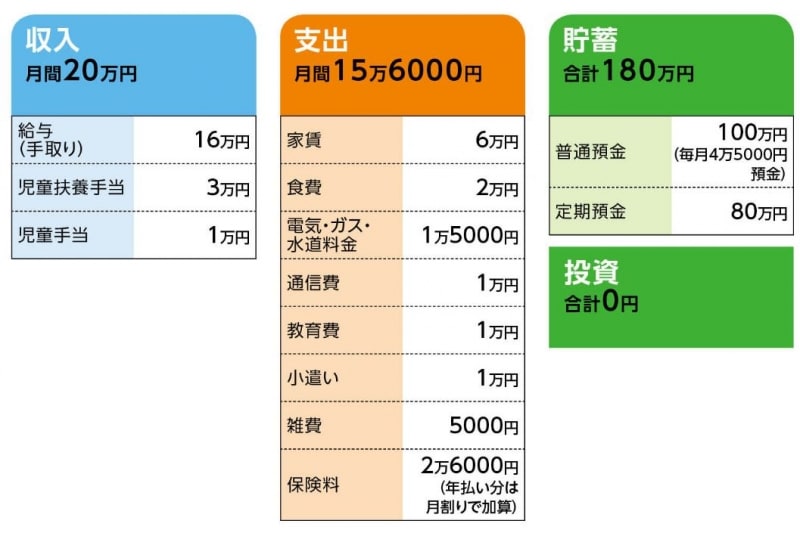

■家計収支データ

「りぅ」さんの家計収支データ

■家計収支データ補足

(1)子どもの障害について(相談者コメント)

「軽度の自閉症、ADHD(注意欠陥、多動性障害)、学習障害の発達障害です。あと知的障害の軽度と診断されましたが、今はまだ境界なので様子を見てからでも遅くないと言われ、知的障害の申請はまだ行っていません。なので、特別児童扶養手当や障害児福祉手当などは受給していません」

(2)加入保険の保険料内訳

[本人]

・医療共済(定期タイプ、入院5000円)=保険料2000円

・終身保険(払込期間10年間=2020年まで、死亡保障300万円)=保険料9万8000円(※年払い/米ドル建てを円換算)

・がん保険(保険期間20年、診断一時金300万円、満期保険金200万円)=保険料9万5000円(※年払い/米ドル建てを円換算)

[子ども]

・医療保険(終身保障終身払い、入院5000円、先進医療特約、60歳時に120万円の還付金)=保険料2200円

・養老保険(22歳満期、満期金100万円)=保険料7万1000円(※年払い)

・学資保険(満期金18歳から25年で100万円)=保険料一括払い済み

(保険についての相談者コメント)

「できれば、本当にお葬式代のみ200万円くらいの終身保険と共済ではなく医療保険の終身タイプ日額5000円くらいの保険に加入したいです。

ただ、お葬式代は改めて加入するより、今の保険を残して置き、払込終了後も支払う想定で貯金していく方がお得なのかも……と思って迷っています。あと医療保険ですが、20歳から病気をいくつも併発し、治療していたため以前から加入していたコープ共済以外加入できませんでした。2年前には病気を患い手術を行ったことで医療保険はまた加入できないのでは、と思っています」

(3)食費について

勤務先での昼食はお弁当持参か小遣いから捻出。実家からお米が送られることもある。ただ、子どもの食べる量が増え始め、じきに5000円増になりそう。

(4)教育進路について(相談者コメント)

「子どもは嫌なことがあると家に引き込もってしまうので、なるべく好きなことをさせて外の世界を遮断しないようにと考えています。恥ずかしながら、進路をはじめ将来のことはおぼろげにしか考えておらず、教育費が予想つきません。現在は市立の支援学級に通っており、中学校もそのまま同じ市立の支援学級の予定です。また、母子家庭および障害をもつ家庭への自治体の支援等は、ほとんど知りません。普段、子どもの様子が不安定なとき、通院時に有休を使用するため、それ以外で休むのは難しいです」

(5)厚生年金と確定拠出年金について

厚生年金の加入期間は通算191カ月。確定拠出年金は企業型で会社8000円、本人が2000円拠出している。スタートは2016年4月。

(6)定年等について

60歳定年後、パートとして再雇用は可能。転職は具体的には考えていない。

(7)実家について(相談者コメント)

「私が万が一のときには、両親に資金援助を受けることは可能と思っています。仲は悪くありませんが、お盆正月等も集まる習慣がなく、あまり交流がありません。また、将来は現在の借家(マンションの一室)の大家が母になります。貸契約書を交わし、家賃は母の口座に振り込んでいますが、相続といえば相続になるかと思います。今の家賃が購入資金代わりのローンのようなものだと認識しています。3兄弟ですが、妹は実家、弟は私と妹の相当分現金とし、他は特に相続できるような資産はないから争わないようにと2年前に話がありました」

■FP深野康彦からの3つのアドバイス

アドバイス1 もっとも重視すべきは自分の健康

アドバイス2 必要な死亡保障を定期保険で確保する

アドバイス3 教育資金や老後資金は焦らず自分のペースで

アドバイスの詳細はこちら>>