教育資金、老後資金に加え、親の介護や兄弟の支援で不安に

収入が多いのに貯金ができない

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ちったいさん(仮名)

女性/会社員/40歳

関東在住/社宅(転勤のため。地方に持ち家マンションあり。現在賃貸にしている)

■家族構成

夫(会社員/43歳)、子ども2人(小学6年・小学4年)

■相談内容

家賃収入が、毎月15万円あるので本当は、毎月10万円以上は貯金したいが、なかなか貯められず、貯金を切り崩すことが多々あります。将来、私たちが負担することになる実母(シングル)の介護費の他、実弟は障害がありアルバイトしかできないため、その支援費用も不安です。これから増える教育費、自分の老後費が貯められるか悩みます。

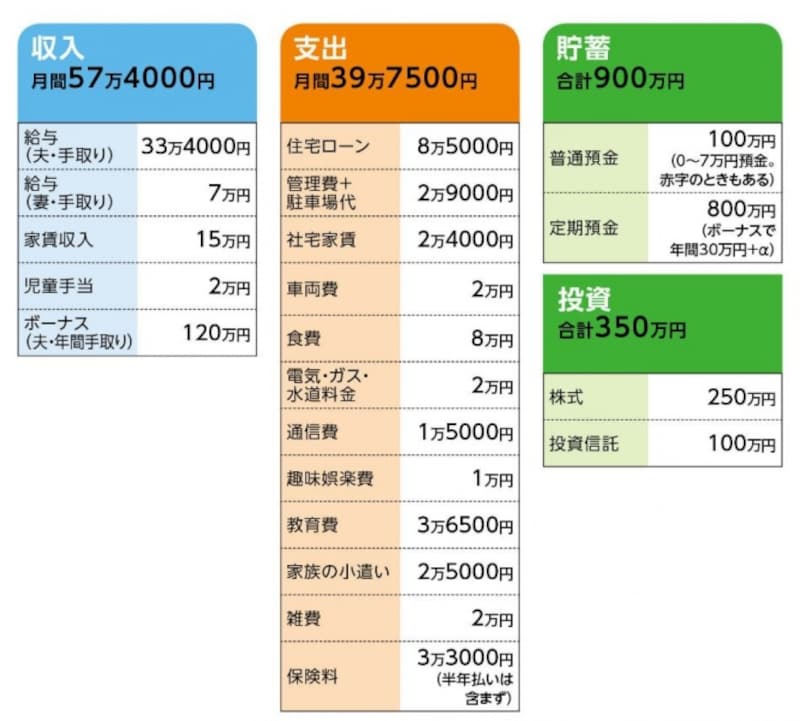

■家計収支データ

「ちったい」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

[夫]

・収入保障保険(保険期間58歳まで、月額15万円)=保険料5100円

・医療保険(入院5000円、他に手術給付)=保険料2060円

・がん保険(入院5000円、診断給付金50万円)=保険料1970円

[妻]

・医療保険(65歳払込終了終身保障、入院3000円)=保険料1763円

・共済(病気死亡400万円、病気入院4000円)=保険料2000円

・がん保険(終身保障終身払い、入院1万円、診断給付金100万円)=保険料3398円

・終身保険(45歳払込終了終身保障、死亡保障260万円、45 歳時解約金150万円)=保険料4万6724円(半年払い/学資保険代わり)

[子ども]

・上の子/学資保険(17歳満期、満期金220万円)=保険料9724円

・上の子/学資保険(22歳満期、祝金13歳33万円、15歳33万円、17歳110万円、満期金110万円)=保険料5万9532円(半年払い)

[義母]

・共済=保険料5000円、他

(2)住宅ローンについて

物件価格/3900 万円、諸費用/100万円、頭金/200万円

借入開始/2007年、返済期間/12年(繰上返済で短縮)

金利/変動1.475%

(3)ボーナスの使いみち(年間)

学資保険、車検、固定資産税の支払い/30万円、下の子の学校費用/20万円

貯蓄/10万円、予備費積立/20万円

(4)賃貸をしている自宅の年間コスト

固定資産税14万円、保険4万4000円、管理費・修繕費・駐車場代35万円、住宅ローンの支払い103万3500円(うち支払利息約 40万円)

(5)進学・進路の希望

親としては2人ともにオール公立希望だが、高校から私立の可能性もあり。

(6)これまで貯蓄ができなかった要因(相談者コメント)

◎今まで転勤族ということもあり、2年に1度の引っ越し費用、飛行機代、ホテル代で持ち出しが多かった。会社からの補填が全額負担ではないので。

◎私が正社員時代、子ども費用、保育園代、母への小遣いを含み毎月10万円ほど支出あり。

◎毎年、20~30万円は国内旅行代に支出。帰省代も別に10万~20万円支出。

◎月の支出で払いきれない子どもと夫の運動クラブの遠征代、宿泊代

◎ちなみに昨年は1~9月で約60万円を貯蓄(ただしほとんどボーナスから)

■FP深野康彦からの3つのアドバイス

アドバイス1 現状では教育費で貯蓄がなくなる

アドバイス2 イベントは予算管理、貯蓄は先取りで

アドバイス3 「親の介護は親のお金で」が原則

アドバイスの詳細はこちら>>