保険加入で「もしも」に備えるべきでしょうか?

住宅ローンを完済できるか心配

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

アンさん(仮名)

女性/会社員/63歳

関西/持ち家・マンション

■家族構成

夫(無職/66歳)、次男(会社員/36歳)※他の子は独立

■相談内容

夫が定年退職した63歳のときに、次男との親子ローンで物件価格2560万円のマンションを購入。現在は夫の年金から住宅ローンを支払っています。同居の次男からは生活費7万があります。次男には、ローンを組むために名義を借りました。マンションを購入した理由は家賃より3万円ほど毎月の支払いよりローンの支払いが安かったから。ただ、借り換えをするとさらに安くなる可能性もありそうで(実際、試算してもらいました)、そうすべきか悩んでいます。

しかも、夫は昨年パートの仕事を辞めて、そのまま年金生活に入ったのですが、この年末に病気で倒れ、今後リハビリが必要になってしまいました。今後夫婦、どちらか一人になれば返済ができないので、掛け捨ての生命保険の加入を考えていますが、保険加入が必要なのかどうかそれもわかりません(夫はもう保険に入れないのでは……)。今からでも何か間に合う手立てはないでしょうか?よろしくお願いします。

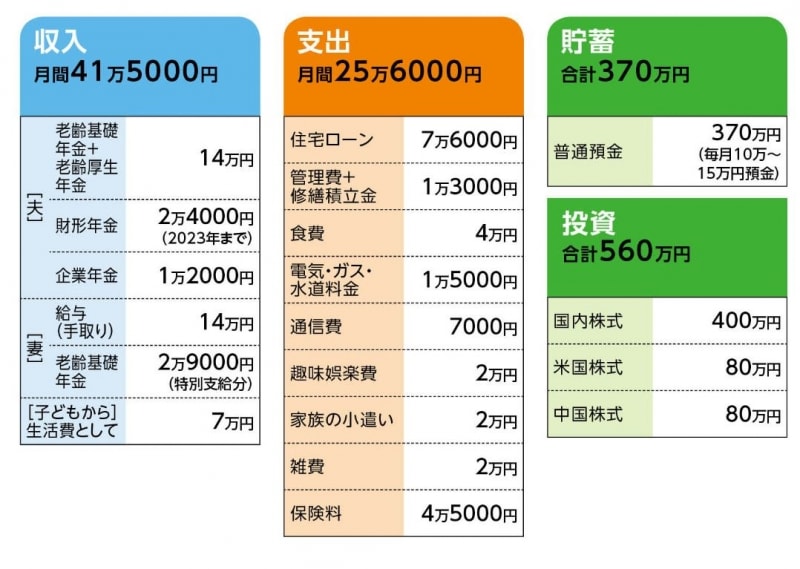

■家計収支データ

「アン」さんの家計収支データ

■家計収支データ補足

(1)妻の退職金、年金額

退職金なし、公的年金は退職後に月12万円。70歳まで働くつもり。

(2)同居の次男について

結婚するまでは親と同居。結婚すれば家を出るだろうが、自宅マンションは次男の持ち分もあり、いずれ親から譲り受ける予定。

(3)住宅ローンの詳細

▼現在のローン

名義/夫と次男が連帯債務者

ローン残高/2337万円、返済開始/2013年3月、借入期間/35年

金利/フラット35、最初の5年1.29%(返済額7万5776円)、6~10年目1.69%(返済額8万122円)、11年目以降1.99%(返済額8万2942円)

▼借り換えローン(金融機関で試算)

借り換えの諸経費/41万円、借入期間/31年、全期間固定1.26%、返済額7万5921円

(4)加入保険の保険料の内訳

[夫]

・変額終身保険(死亡保障300万円)=65歳払込終了

・医療保険(終身保障70歳払込終了、入院5000円、死亡保障50万円、三大疾病診断給付金100万円)=保険料2万2265円

[妻]

・変額終身保険(65歳払込終了、死亡保障300万円)=保険料9783円

・医療保険(終身保障終身払い、入院5000円)=保険料5715円

・ガン保険(終身保障67歳払込終了、入院5000円、死亡保障50万円、診断給付金50万円)=保険料7115円

■FP深野康彦からの3つのアドバイス

アドバイス1 将来の保障よりも現金確保が先決

アドバイス2 支払い総額で得ならば借り換えは「○」

アドバイス3 自分自身が心身ともに健康であること

アドバイスの詳細はこちら>>