老後資金づくりのために何をすればいいでしょうか?

国民年金では老後が不安

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ふくろうさん(仮名)

女性/自営業・自由業/38歳

愛知県/持ち家・マンション

■家族構成

夫(会社員/39歳)、子ども(幼稚園/6歳)

■相談内容

老後の資金で悩んでいます。夫は会社員ですが、夫婦ともに国民年金、国民健康保険加入者なので、年金をもらえる額が少ないです。退職金ももらえるか不明で、あったとしても恐らく微々たるものです。私はフリーランスの仕事をしていますが、収入は不安定で、いつ無収入になってもおかしくない状況です。長男の大学費用は現在の貯蓄で賄うとして、今からでもコツコツと老後資金づくりをしたいです。夫は国民年金基金も加入していますが、私は加入しておらず、付加年金と確定拠出年金を検討中です。確定拠出年金の場合、まったく運用知識がないのと、元本割れするリスクが怖くて踏み出せないでいます。住宅ローンも昨年借り換えをしましたが、近ごろまた金利が下がってるので、同じ銀行内で借り換えをするか、変動に切り替えるか、悩み中です。ご教授いただけますと、ありがたいです。どうぞよろしくお願いいたします。

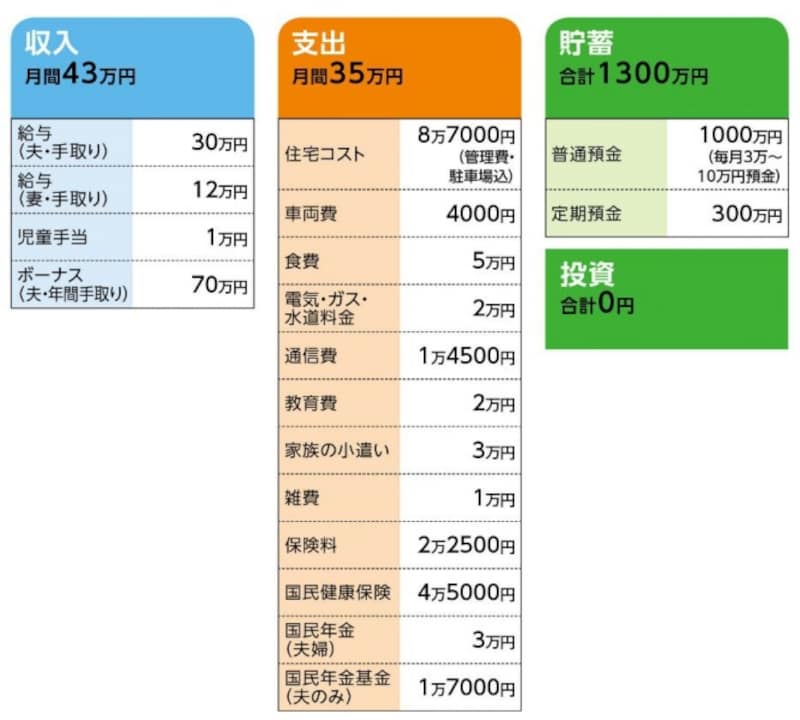

■家計収支データ

「ふくろう」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

[夫]

・医療保険(終身払い終身保障、入院5000円、通院特約、総合先進医療特約付き)=保険料2500円

・定期保険(保険期間10年定、死亡保障2000万円)=保険料2800円

[妻]

・医療保険(終身払い終身保障、入院5000円、通院特約、総合先進医療特約付き)=保険料2400円

・定期保険(保険期間10年、死亡保障1000万円)=保険料1000円

[長男]

・医療保険(18歳まで、個人賠償責任保険付き)=保険料1170円

・学資保険(満期金300万円)=毎月の保険料1万2500円

(2)住宅ローンについて(借り換え後)

借入額/1650万円、借入年/2015年

借入期間/25年、固定20年、金利1.60%

(3)ボーナスの使いみち

固定資産税/12万円、クルマ維持費/10万円、他に赤字月の補填、冠婚葬祭費など。残りは貯蓄。

(4)子どもの進路

高校まで公立、大学はできれば理系の私学を上限、実家通学希望。もし大学が遠方の場合は一人暮らしの仕送り等、可能な限り支援したい。

■FP深野康彦からの3つのアドバイス

アドバイス1 節税メリットは「今」から効果あり

アドバイス2 DCはリスクのある商品だけではない

アドバイス3 利用できる制度を活用していく

アドバイスの詳細はこちら>>