赤字解消の家計管理の方法がわかりません

毎月の赤字、どうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Kさん(仮名)

男性/会社員/44歳

関西在住/持ち家・一戸建て

■家族構成

妻(専業主婦/40代)、子ども(10歳、5歳)

■相談内容

毎月妻とも話し合いながら家計のやりくりを考えていますが、毎月約10万円の赤字です。不足分は定期預金を切り崩してはやりくりしています。実家にはすでに援助を受けているので、これ以上は頼めません。赤字を少しでも減らすための家計管理のコツや食費等の節約方法を教えていただきたいです。

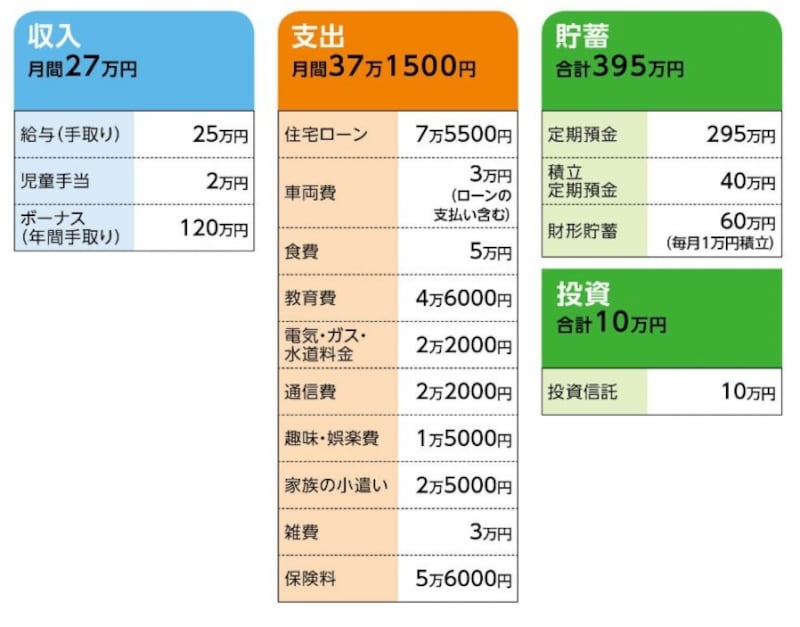

■家計収支データ

「K」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

[夫]

・個人年金(60歳から10年確定、年金額85万円)=保険料1万円

・変額保険(60歳払込終了、死亡保障200万円)=保険料4000円

・医療保険(終身保障60歳払込終了、入院5000円)=保険料4800円

・家族収入保険(60歳払込終了、保障月額10万円)=保険料3500円

・生前給付保険(終身タイプ、65歳払込終了、生前給付保険金200万円)=保険料6800円

[妻]

・個人年金(60歳から10年確定、年金額48万円)=保険料5000円

[子ども]

・上の子/学資保険(17歳満期、満期金240万円)=保険料1万2000円

・下の子/学資保険(17歳満期、満期金240万円)=保険料1万円

(2)住宅ローンについて

物件価格(借入額)/3350万円、諸費用/60 万円、頭金/60 万円

借入開始/2008年、借入期間/ 35 年

金利タイプ/固定2年、金利0.735%

毎月の返済額/7万5329円、ボーナス月の上乗せ額 /15万 円

※)2009年に100万円繰り上げ返済を実施し、返済期間を35年→32年へ短縮

※)2013年に借り換えを実施し、ローンの返済を月10万円から現在の額に減額

(3)ボーナスの使いみち

住宅ローンのボーナス払い分/30万円、自動車ローンのボーナス払い分/12万円、自動車維持費(車検、保険、税金、整備等)/20万円、貯蓄/12万円、残りは生活費の赤字補てん(余ることもある)

(4)自動車ローンの内容

借入額/160万円、借入開始/2014年、借入期間/8年、返済額/月9000円、ボーナス月6万円上乗せ、ローン残高/123万円

(5)教育費、通信費、雑費の内訳

・教育費/4万6000円=幼稚園2万8000円、小学校経費(PTA費、給食費、修学旅行積立て)8000円、習い事(体操教室)5000円×2人分

・通信費/2万2000円=スマホ料金/妻8000円、夫7000円、光ネット・電話・テレビ代/7000円

・雑費/3万円=通院医療費/7500円、日用品/7500円、固定資産税/1万円(月割り)、地震保険代/5000円

(6)教育費について

高校までは学資保険で何とかなるが、大学進学となると個人年金を解約せざるを得ないと考えている。

(7)妻が働くことについて

働く希望はあるが、子供たちに手がかかる点や条件にあったパート先が見つからない状態とのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 妻が働くことがもっとも即効性があり現実的

アドバイス2 年間68万円のクルマのコストを半分に

アドバイス3 繰上返済を数回実施し、完済時期を引き下げる

アドバイスの詳細はこちら>>