LINEが上場来高値へ!今後の見通しは?

私たちの生活にも親しみのあるLINEですが、株価も好調です。他国の同業他社と比べればまだまだ割安感も。LINEの今後を検証します!

7月14日にニューヨークに同時上場したLINE(LN)は、「日本のフェイスブック」と称され、米国でも注目されています。フェイスブック(FB)も注目を集めて上場したものの、直後から一旦大きく下げ、その後高い成長が認められて株価も高値更新を続けてきました。今週のLINEの上昇には、前週末に米国の投資ファンドが注目しているとのニュースも影響した模様です。

LINEはお馴染みの無料チャットアプリ(メッセンジャー)で顧客基盤を作り、そこから娯楽コンテンツや生活に関わる各サービスを展開、浸透させて行くことで収益化を図る会社です。中国のテンセント(香港0700)と似たビジネスモデルですが、テンセントほどゲーム収入に偏っていません。収益的にもっとも将来有望なのが広告事業であり、タイムラインやLINEニュースの中にLINE広告を今後膨らませて行く計画です。その他ゲームやスタンプの販売、通信料収入、そして「LINE Pay」という「PayPal」と似た決済サービスも開始しています。

6月末時点の月間アクティブユーザー数は2億2000万人

同社は韓国のIT企業NAVER社の子会社であり、NAVER社は現在も72%の株式を保有し、支配します。もともと2000年に日本子会社としてハンゲームジャパンという社名で設立され、2003年にはNHNジャパン社に商号変更されました。2010年にはライブドア社の株式を取得し、子会社化しました。そして2011年に「LINE」アプリが開発されて大ヒットすると、13年に「LINE株式会社」へと商号変更し、2016年7月14日にニューヨーク(ティッカー:LN)へ、15日に東京証券取引所へ上場を果たしました。同社の広告収入の中には、LINE広告以外にグループ内サービスの「NAVERまとめ」とライブドアの各サービスを通じたポータル広告収入も入ります。同社の各数字をざっくりと見て行きますと、まず6月末時点の月間アクティブユーザー数は2億2000万人で、うちメッセンジャーアプリで首位となっている日本、台湾、タイ、インドネシアの4ヶ国のみで、前年同期比+21%増の1億5700万人を占めます。このうち毎日利用するユーザー数は73%と、非常に高い利用率を示しています。

広告事業が成長を牽引

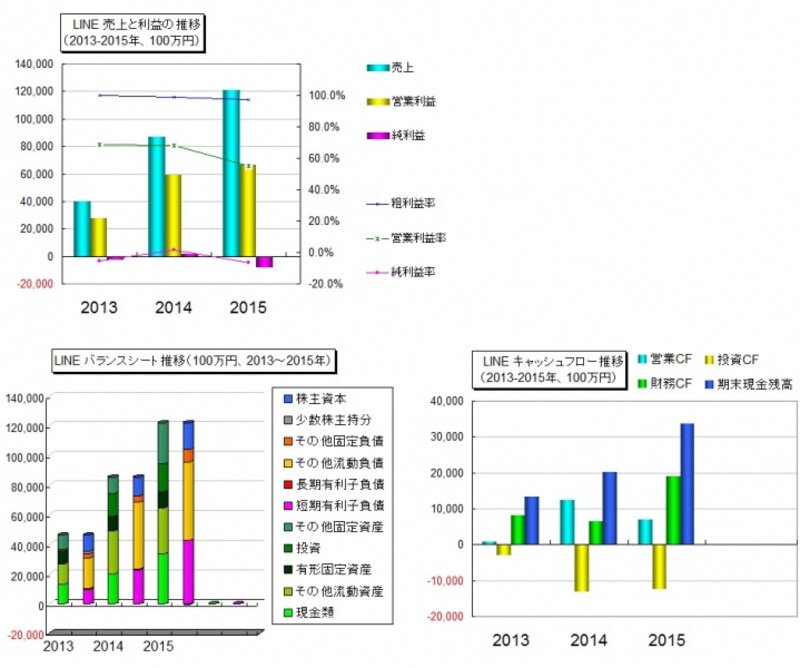

次に直近決算内容ですが、16年12月期中間期の売上高は、半年で673億円と順調に拡大を続けています。第2四半期のみ(4ー6月期)だと前年同期比+20.6%の338億円でした。広告収入は、それまで稼ぎ頭だったゲーム収入を中心とするコンテンツ事業を超え、大きく伸びています。なお日本国内での売上はおよそ7割を占めます。売上から決済手数料・ライセンス料、人件費、販売及び一般管理費を引いた営業利益は中間期に133億円と黒字転換しました。ただし、この中には土地売却益と子会社の株式評価益計上など42億円が含まれ、それらを除いた純営業利益は1ー3月期53億円、4ー6月期38億円となり、営業利益率にしてそれぞれ15.6%、11.3%となります。

株式報酬など現金支出を生まない費用を除いた調整後EBITDA利益(減価償却、金利収支を省く。キャッシュフロー利益に近い概念です)は前年も黒字でしたが、今中間期の同利益は205億円と大幅に増加しました。

同社売上高をサービス別分けると、スタンプ販売が主となる「コミュニケーション」、ゲーム収入メインの「コンテンツ」、そして「広告」、「その他」の4つとなります。このうち成長を牽引しているのは広告で、特に「NAVERまとめ」とライブドアで行う「ポータル広告」でなく、LINEアプリ内で配信される「LINE広告」が大きく伸びています。4ー6月期のLINE広告収入は前年同期比+85.9%増、1ー3月期に比べても+9.2%増となりました。残りの主要部門は(ポータル広告含め)全て対1ー3月期で減収となり、中期的にも殆ど伸びていません。

パフォーマンス型広告がスタート、来期以降の業績成長ドライバーに

広告収入の内訳をさらに詳しく見て行きますと、前述のようにLINE外で行われるポータル広告は伸びていません。一方、ライン広告は、これまで大企業向けの「LINE公式アカウント」や中小規模事業者向け「LINE@」を通じてプロモーションを行う「メッセンジャー型」で行ってきました。これに加え、昨年末から「パフォーマンス型広告プラットフォーム」をテスト運営し、順調な成果を見せ始めました。そして今年6月からこれを本格運営開始させたのですが、非常にうまく回りだしている模様で、来年以降大きく業績を押し上げると期待されます。この新しいパフォーマンス広告は、「LINE Ad Platform」という別の広告配信システムに乗り、月間5,300万人のユーザーが見る「タイムライン」や、同4,100万人が見る「LINE NEWS」内に、年齢、性別、興味などを絞り込んだターゲット広告を打てるものです。また上記2つのLINE内サービスに加え、外部の1,000を超えるメディアにもネイティブ広告を配信できるプラットフォームとなっています。これはフェイスブック広告を彷彿させ、非常に収益貢献期待の高いものと思います。フェイスブックは当初ゲーム収入に頼っていましたが、このような広告配信システムを取り入れてから爆発的に広告収入を伸ばし、飛躍的に成長してきました。

ただフェイスブックと違う点は、LINEはフェイスブックほど個人情報を詳細に取得していないということです。せいぜい年齢、性別に留まる程度の情報が主体で、詳細な個人の趣味・趣向・交友関係を有するフェイスブックは、世界最強のターゲット広告を打つことができます。これが同社を35兆円を超える時価総額に押し上げてきた原動力でした。LINEはフェイスブックほど繊細で、巧妙な広告を配信することはできないでしょう。

時価総額1兆円で留まる方が不思議!?

それでもLINEの時価総額は僅か1兆円で、ヤフージャパンの半分以下しかありません。そして狡猾に広告を配信できるフェイスブック広告よりも遙かに低い単価(1,000回の広告表示で300~500円程度)を設定しており、フェイスブックより一段下の立ち位置でそれなりに広告需要を集めるでしょう。洋服にも高級ブランド品からお手頃価格までそれぞれ需要があるように、広告にも費用対効果ですみ分けができて行くと思います。今後は単価の高い動画広告なども充実させて行く予定です。何よりも、こうしたパフォーマンス型広告はLINEにとって始まったばかりであり、まだその成功は殆ど織り込まれていないと思います。厳密にはそれを織り込みだして直近に上昇し始めているわけですが、そうでなければPER100倍を超えるプレミアム株価で買い進まれることはありません(フェイスブックの株価上昇期もそういう感じでした)。この広告が来年以降成功を明らかにすれば、簡単に時価総額は倍の2兆円以上となるでしょう。フェイスブックに限らず、中国ナンバーワンのメッセンジャーアプリを配信するテンセントの時価総額も25兆円を超えており、日本で殆どのスマホユーザーが利用しているLINEが1兆円で留まる方が不思議と思います。

利益が劇的に増加する可能性がある

日本ではガラケーも依然一定のシェアを持っているのですが、LINEはスマホ利用者を増やす為、他を圧する超格安スマホ通信事業(LINEモバイル)を開始し、日本でユーザーを増やす余地もあります。格安スマホ事業は赤字であっても、LINEを使うスマホ利用者が増えれば良いと思います。

キャッシュフローベースではしっかり黒字であり、営業利益率も高い

株価チャートの形は日米で若干違いますが(図はニューヨーク上場の方)、上場後の調整カップから高値を抜けて来ている点は同じです。かなり米国では注目銘柄となってきており、高値を抜ければ一段高となりやすい米国株の様式に倣う可能性もあります。そして前夜のニューヨークで騰げれば、翌朝の東京でも高く寄り付くという形になり、東証で取引するにしても、ニューヨークの株価(LN)をチェックしておく必要あると思います。PERは今期予想ベースだと100倍を超えますが、広告収入が本格化しそうな17年末の利益をベースにすれば、現株価ベースだと30倍台にまで下降する可能性もあります。つまり利益が劇的に増加する可能性(あくまで可能性です)を秘めている銘柄です。超長期には人口2億人のインドネシアが成長要因となりえます。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。