配偶者控除廃止から一転!平成30年より配偶者特別控除の対象者拡大へ!

「配偶者控除から夫婦控除へ?」と検討されていた平成29年税制改正ですが、高所得者の配偶者控除は縮小になりましたが、配偶者特別控除は一転して対象者が拡大になりました。

配偶者控除・配偶者特別控除が変わる!家計に影響するかな?

配偶者控除とは、パートで働く配偶者(一般的に妻)の所得が少なければ、家計での大黒柱(一般的に夫)の所得から配偶者し分38万円(平成30年から夫の所得により異なる)を差し引いて(控除して)所得税を計算する制度です。

「奥さんを養っているのだから、旦那さんの税金は少しまけてあげよう。」という考え方から生まれたもので、学費のかかる子供や働けない老人を養っているときも扶養控除があります。

「控除」は「収入-(マイナス)社会保険料」から差し引かれるものです。大黒柱の「収入-(マイナス)社会保険料-(マイナス)各種控除」が高いと、所得税計算の税率も高いので、収入そのものが多い人の方が少ない人より、控除による「節税効果」が高いと言われていました。

また、「夫の給料から所得税が多く引かれるから」と妻が就労を103万円以下になるよう抑えるようになるので、「配偶者控除は妻の就労意欲を削ぐ」という声もあり、そういった背景から、配偶者控除は見直しされました。

大黒柱(主に夫)が高所得だと配偶者控除が縮小され、年収1220万円(給与所得の場合)以上は配偶者控除を使うことができなくなりました。

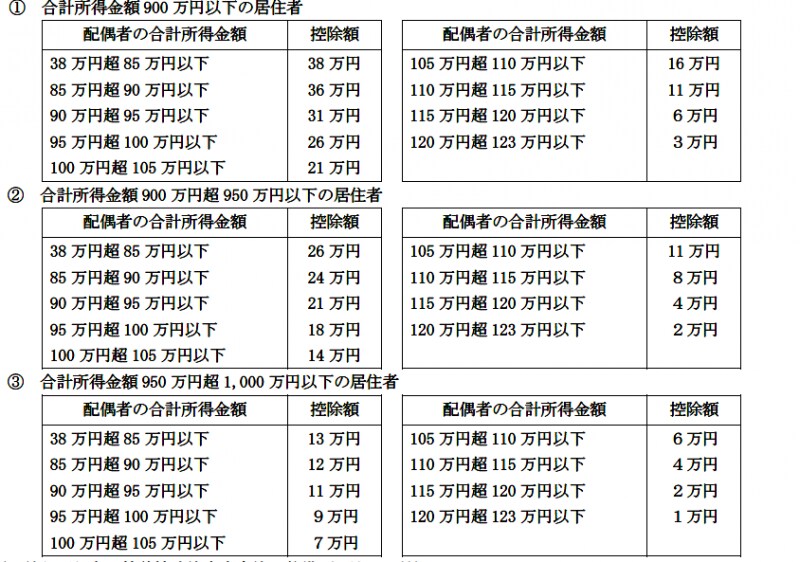

平成30年から高所得者の配偶者控除に所得制限が付きます。

配偶者特別控除が拡大!夫の年収500万円、妻の年収ごとに夫婦の所得税などを試算!

妻のパート収入103(所得38)万円からパート収入150(所得85)万円までは夫の所得税を計算する時38万円、パート収入150(所得85)万円超から201(所得123)万円以下なら36万から3万円までの配偶者特別控除があります。 ちなみに平成30年から夫の所得により、配偶者特別控除の額が異なります。

平成30年から配偶者特別控除は、所得ごとに金額が変わる!

*住民税、住宅ローン控除や生命保険料控除、その他の所得があった場合、子供以外に扶養があった場合などは考慮していません。妻の国民健康保険料は地域により異なりますので、次の額より高い場合もあります。

夫の年収500万円、子どもは小学生2人の場合。妻の収入別に所得税試算

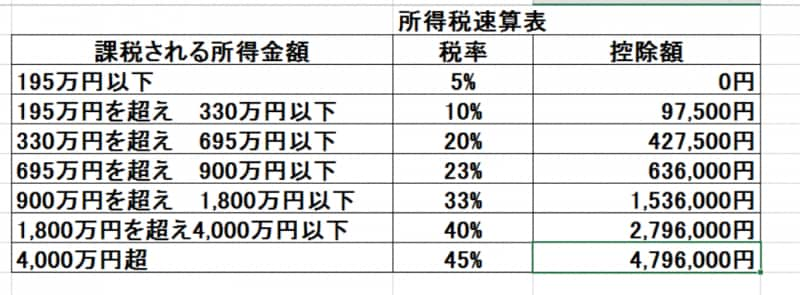

以下の速算票を参考にして、所得税を計算してみましょう。

所得税の税率は?

1.夫年収500万円、妻年収100(所得35)万円の場合。

夫の社会保険料は約75万円、給与所得控除154万円を引くと271万円、そこから配偶者控除38万円を引くと、夫の所得税(税率10%)は年約13万5500円になりました。

同じ妻年収100(所得35)万円でも夫の年収1200(所得980)万円なら、配偶者控除が13万円(平成29年は38万円)に減るので、夫の所得税は年5万7500円増えました。まさに配偶者控除減額分(差額26万円)の税金が増えました。妻は所得税も社会保険料も0円です。

2.夫年収500万円、妻年収130万(所得65万)円の場合。

平成30年から配偶者特別控除が38万円になるので(平成29年は11万円)、夫の所得税は年約9万7500円(平成29年より2万7000円減税)です。

ただし、妻は社会保険の扶養から出ているので、国民年金保険料 19万7520円(1万6460円×12)、国保料年6万円(地域により異なる)が計約26万円かかります。妻の所得税は年1000円未満です。

家計収支でみると妻が年130万円働き、収入は30万円増えますが、妻の国民年金・国保料負担増26万円を差し引くと4万円ほどしか増えません。

5.夫が高収入なほど配偶者控除・配偶者特別控除がなくなると所得税負担が増える。

夫の年収約650万円目安で所得税計算の税率が20%で配偶者控除は38万円のまま、夫の年収1200万円目安で税率23%、配偶者特別控除は13万円に減額になります。

夫が高収入なほど、妻年収100万円、130万円、専業主婦などの場合、配偶者控除・配偶者特別控除の減額が影響し、夫の所得税負担が増えます。例えば、夫の年収1200万円以上で妻が100万円や専業主婦なら約6万円以上、夫の所得税が増えます。

平成30年より配偶者控除・配偶者特別控除が変わる!主婦の働き方の壁、103万円、106万円、130万円どうなる?

今までの「主婦の働き方の壁」、配偶者控除・配偶者特別控除が変わるとそれぞれどうなるのか予想してみましょう。

1.年収103万円の所得税の壁はなくなります。配偶者特別控除の対象者が拡大し、妻の年収150万未満なら、夫の所得税計算では38万円(夫の所得に応じて26万円、13万円)を差し引くことができるのです。妻が103万円未満に収入をセーブする必要はなくなりました。

2.年収106万円の壁は社会保険に入る一部のパートさんに対して残るでしょう。

給与、勤務先、労働時間数など条件を満たした一部のパートさんに生じるのが106万円の壁です。

月給8万8000(パート年収105万6000)円以上だと、職場で社会保険に入る妻が支払う社会保険料は年約16万円です。夫の扶養にとどまるより、家計でも目先の手取りは低くなりますが、社会保険は生命保険の役割もあり、将来妻の年金額も増えます。

3.年収130万円の社会保険料の壁は残るでしょう。

妻の年収が130万円を超えると、夫の社会保険の扶養からはずれることとなります。妻が社会保険料を自分で払うと負担(国保料は地域により大きく異なる)は大きいです。

マイナンバーにより、妻の収入については、より厳しく認定されるようになるかも知れませんね。ただし、夫が会社員・公務員などでなく自営業、年金受給者などの場合、妻に年収130万円の壁は生じません。

配偶者控除・配偶者特別控除が変わり、バリバリではなくそこそこに働く妻が増える?

配偶者控除が縮小になりますので妻が専業主婦や103万円以内のパートの場合、年収の高い夫ほど今までより所得税が増えることとなります。その分、たくさん働く妻が増えるのか、それとも扶養親族を増やす、ふるさと納税を多く行う、確定拠出年金を始める、などして控除額を増やし、税金を減らそうとするか……。どのような形で生活が変わっていくのでしょう、今後の個人向け所得税改正の行方が気になるところですね。

【関連記事】

配偶者控除って何?

配偶者控除廃止?損をしない共働きへの3ステップ

配偶者特別控除の「141万円の壁」は?