平均では2年連続マイナスも、貯蓄状況によって異なる結果に

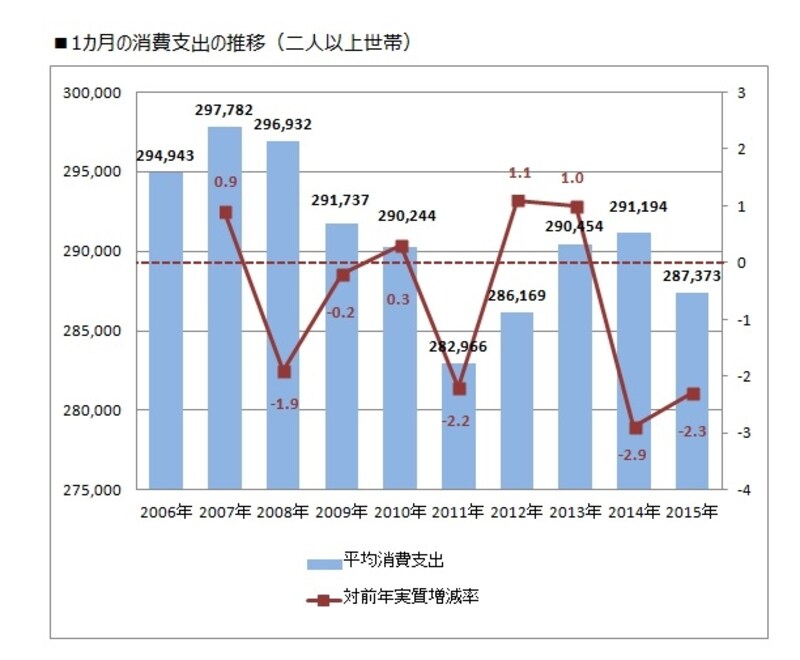

総務省の『家計調査』で発表された平均貯蓄額は1805万円と、3年連続の増加になった一方、支出はというと、2年連続のマイナスという結果に。二人以上の世帯での1カ月の平均消費支出は、28万7373円で対前年実質増減率ではマイナス2.3%。過去の推移をみると(下グラフ)、2011年に大きくマイナスになったものの、2012年、2013年とプラス。その後2014年にふたたびマイナス2.9%と消費支出が減少しました。このとき平均値は増加していますが、実質増減率ではマイナス。今回の2015年は平均値も一段と下がった格好となっています。

1カ月の消費支出の推移

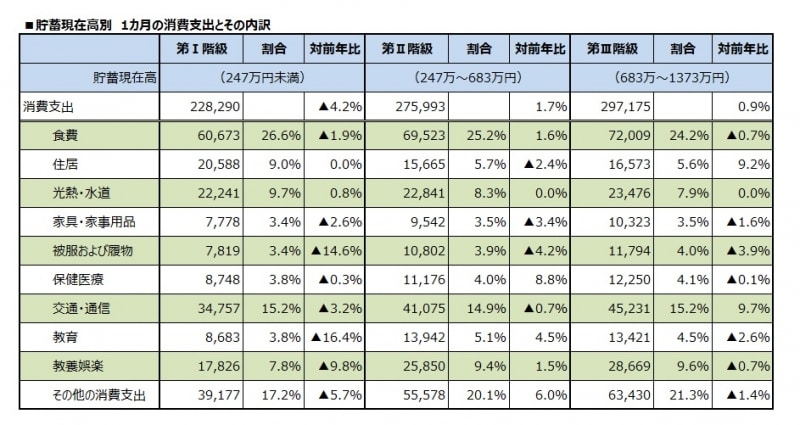

この消費支出を、貯蓄現在高の階級別に集計したのが下表です。貯蓄現在高階級は、世帯数が同じになるように5等分に区分したもの。

貯蓄残高が多いと消費支出も増える傾向にありますが、もっとも減少幅が大きかったのが第4階級でマイナス4.5%、次いで第1階級がマイナス4.2%、最も貯蓄残高の多い第5階級でマイナス3.9%となっています。その一方で、中間層の第2階級と第3階級が増加しており、それぞれ、1.7%、0.9%の増加率で、興味深い結果がでています。

貯蓄現在高階級別 1カ月の消費支出(二人以上の世帯)

教養娯楽用耐久財を買い控え?住宅のメンテナンスも我慢

さらに消費支出の項目別に見ていくと、支出増減のポイントがみえてきます。実は、全体では支出は減少したものの、エンゲル係数(消費支出に占める食料費の割合)は各階級で上昇しており、総じて、貯蓄残高が低くなるほどエンゲル係数が高くなっています。全体平均が25%なのに対して、第1~5階級まで、それぞれ26.6%、25.2%、24.2%、24.4%、22.8%という結果です。貯蓄残高と年収は必ずしも一致しませんが、食費に関しては、節約するのにも限界がありますから、貯蓄残高の低い世帯のほうが、食費の割合が相対的に高くなると考えられるでしょう。

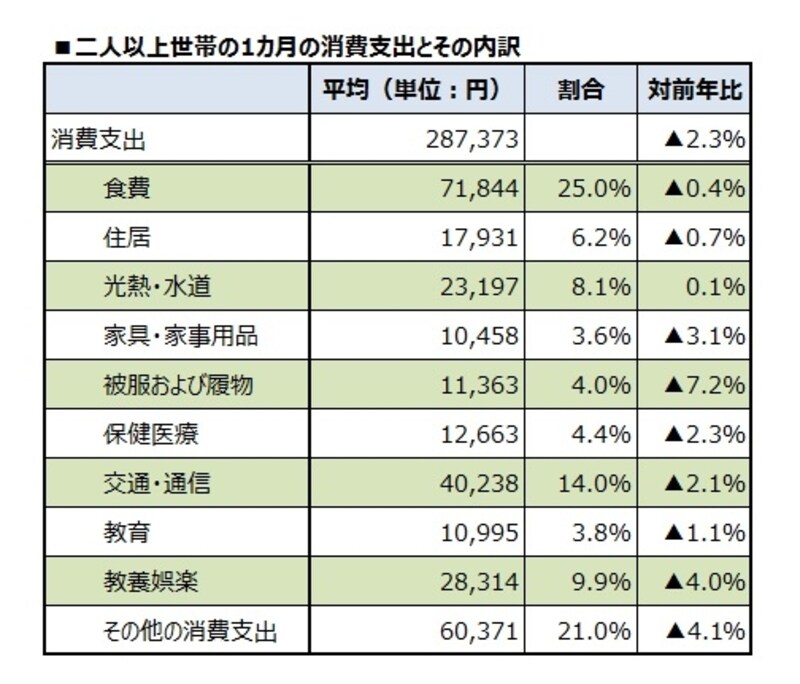

もう少し細かく内訳を見ていきましょう。

二人以上世帯の1カ月の消費支出とその内訳

全体では、光熱・水道を除き、すべての項目で前年比がマイナスとなりました。特に目立った項目としては、被服および履物がマイナス7.2%。不要不急の消費を控える傾向だといえるでしょう。教養娯楽はマイナス4.0%ですが、詳細な内訳をみると、教養娯楽用耐久財がマイナス22.7%と最大の減少率でした。日々の生活で欠かせない消費を控えつつも、教養娯楽も控えるという全体的に縮小家計の傾向がみてとれます。

次に、貯蓄現在高階級の3までを見ていきましょう。

貯蓄現在高別 1カ月の消費支出とその内訳

第1階級は、全体傾向と似ており、住居、光熱・水道を除き、マイナスでした。なかでも被服および履物の減少率は全体と比較しても、大きな減少となっています。また教育費についてもマイナス16.4%と減少率が高く、「聖域」と言われている教育費にも節約の手が入っていると考えられます。

第2階級は、消費支出全体が1.7%の増加。細目でみると、食費のうちの外食が3.6%、交通・通信のうちの通信が7.0%、その他消費の交際費が4.5%のそれぞれ増加が目立ち、絞れるところは絞り、メリハリのある消費行動を表しているようです。

第3階級は、住居の9.2%増加が顕著。また交通・通信のうち自動車関係費はどの階層もマイナスだったのに対して第3階級のみ、16.1%の増加。住宅取得と併せてマイカーの買い替えをする人も少なくなく、そうした影響が出ているのかもしれません。

第4階級、第5階級は、平均年齢が60歳を超えているため、一覧にはしませんでしたが、全体的にはマイナス傾向が多く、派手な支出は控える傾向にありました。ただ第5階級では、住居費および設備修繕・維持費はそれぞれ13.9%、14.4%の増加となっており、老後のための住まいへの準備にあてた人も多かったのでしょうか。

今年の夏のボーナスは増額ということですが、実際の家計では、かなりシビアにお財布の紐を締めているということが言えます。支出の各項目に支出割合を示しましたが、我が家の家計と比べてどうなのか、一度チェックしてみるといいでしょう。

【関連記事をチェック】

2016年版・みんなの貯蓄額は?平均1805万円!?