夫には何歳まで働いてもらえばいいでしょうか?

貯金は2000万円あるものの、足りる?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

まりぶーさん(仮名)

女性/専業主婦/55歳

神奈川県/持ち家・一戸建て

■家族構成

夫(自営業/65歳)、子ども2人(29歳、23歳)

■相談内容

主人は、おととし前立腺がんで全摘出を行い、現在は経過観察で隔月での検査、診察あり。私は特定疾患で、毎月検査診察あります。体調は崩れやすいですが、病状は比較的軽いです。以前は多少アルバイトをしていましたが、今は辞めています。子どもたち2人からは食費として、2万円ずつもらっています。今、入っている1万2500円のがん保険を解約し、いざというときは貯蓄でまかなうか、このまま継続するか。また今後、どのくらいまで貯蓄を頑張ればいいでしょうか。自営なので体調面に合わせて仕事ができます。ただ、夫は今年6月で66歳なので、あまり無理はさせたくありません。

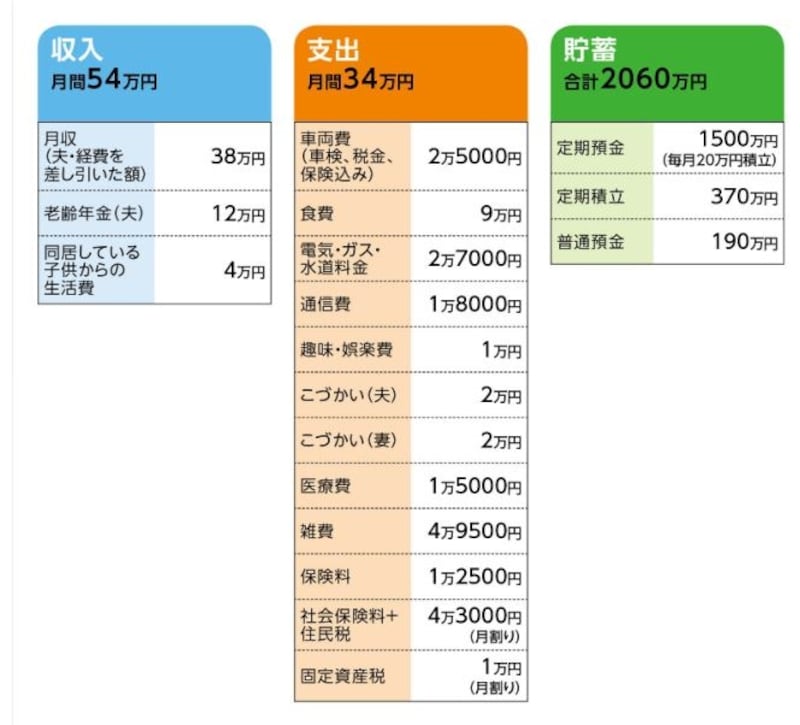

■家計収支データ

「まりぶー」さんの家計収支データ

■家計収支データ補足

(1)自営業について

ある高級製品の修理代行のため、景気にあまり左右されない。本人は70歳まで仕事を希望しているが、少しずつ減らしていく可能性もあり。

(2)保険料の内訳

・夫/がん保険(入院8000円、診断給付金48万円、他に医療特約、妻は保障の6割)=保険料1万2500円

・妻/個人年金保険(65歳から10年確定、年金額79万円)=保険料払込終了

(3)妻の年金額の推移

60歳~年額6万円

62歳~年額10万8300円

65歳~年額100万8200円

また、65歳~74歳までの10年間は個人年金保険の年金額79万円加算

(4)こづかいの内訳

夫は趣味のカメラ、自転車、妻は美容院、化粧品代、ランチ代

■FP深野康彦からの3つのアドバイス

アドバイス1 現状の生活費では老後資金はやや不安

アドバイス2 収入に合わせて支出の軌道修正を

アドバイス3 無理に働くより家計管理で老後に備える

アドバイスの詳細はこちら>>