子どもが3人となる中、将来の備えと教育資金の用意ができるでしょうか?

どうライフプランへのお金を準備する?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Rioさん(仮名)

女性/会社員/36歳

関東地方/賃貸住宅

■家族構成

夫(会社員/35歳)、子ども(2歳)

■相談内容

現在双子を妊娠中です。これからの教育資金をどう貯蓄していくか悩んでいます。現在、賃貸住宅で一度に家族が2人増えるため引っ越しや車の買い換えは必須と考えます。住宅は定年後に夫婦の実家のある札幌でマンションを購入したいと考えています。将来の蓄えと、教育費の準備が同時となるため、ご相談させていただきました。よろしくお願いいたします。

■家計収支データ

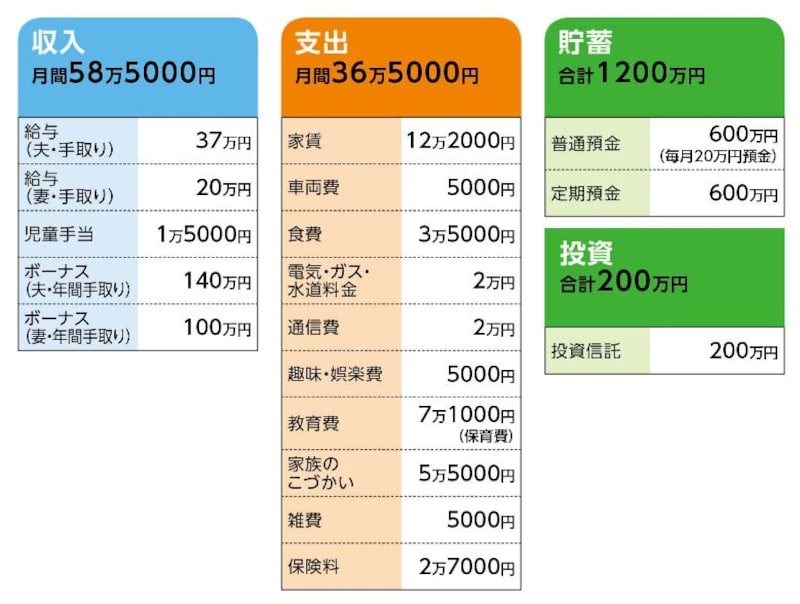

「Rio」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

夫のボーナスからは40万~45万円、妻のボーナスからは全額貯蓄。

支出としては年2回の帰省費、冠婚葬祭費、ガソリン費用、自動車保険、娘の衣類費、レジャー費、年によっては家電や夫のスーツなどを購入することもある。

(2)加入保険の内訳

・夫婦/医療保険(終身保障60歳払い込み、入院9000円)=保険料1万円

・妻/定期保険(保険期間20年、死亡保障2000万円)=保険料3000円

・夫/低解約返戻金型終身保険(14年満期 死亡保障400万円)=保険料1万4000円(※学資保険目的)

(3)引っ越し先の家賃などについて

家賃は14万~15万円を予定。引っ越しの予算は10万円ほど。クルマの買い替え費用は170万円ほどの中古車を検討中。

(4)妻の仕事について

勤務はフルタイム勤務ですが、所定外勤務を免除してもらっている状況。育児休暇明けの復帰は来年4月予定。復帰後も同様の勤務形態予定です

(5)老後に定住予定の札幌のマンション

具体的には決めてないが、3000万~3500万円ほど。ただし、教育費や老後の費用も必要となるため、その時の資金の状況で対応する予定。

(6)所有する投資信託

運用益は現時点で4万円ほど

■FP深野康彦からの3つのアドバイス

アドバイス1 全員、高校から私立でも教育資金は用意が可能

アドバイス2 貯蓄ペースの変動は気にせず、トータルで貯めていく

アドバイス3 夫の死亡保障が不足気味

アドバイスの詳細はこちら>>