夫の退職で家計は大幅赤字。教育費や老後資金が心配です

夫が会社を退職。家計はどうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

りょうたこさん(仮名)

女性/専業主婦/50歳

近畿地方/持ち家マンション

■家族構成

夫(51歳/臨時職員)子ども3人(次男17歳・公立高校2年、長女15歳・公立中学3年)※長男は独立

■相談内容

夫が勤務していた会社を辞めてしまいました。定年までの今後10年で子どもを進学させ、老後の貯金をするつもりでしたが、この先やっていけるでしょうか?私は現在資格取得の勉強中ですし、フルタイムの仕事は体力的に自信がありません。また、長女は障害があり、自立は難しいと思います。長男は自立していますが、中卒で非正規雇用のため将来が心配です。次男は再来年進学のため家を離れ、大学院まで学費がかかる予定です。

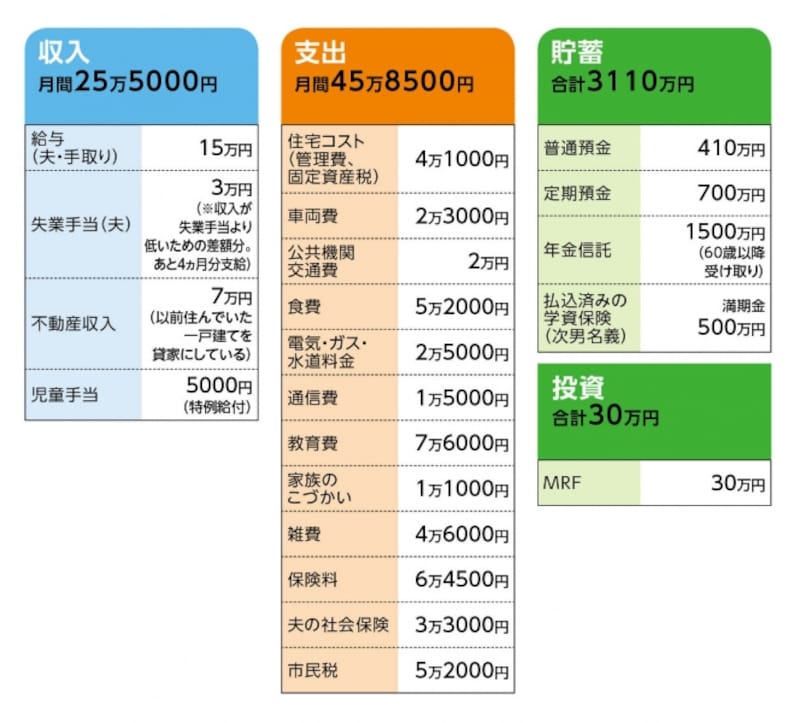

■家計収支データ

「りょうたこ」さんの家計収支データ

■家計収支データ補足

(1)夫の退職理由と現在の仕事について

相談者コメント「以前の職場は忙しく、きつい勤務だったと思います。私には〈今の仕事が合わない、ミスが続いて気が滅入る〉と言っていました。幸い、本人が希望していた職場での臨時職員の仕事に就くことができました。収入の少なさや生活の不自由さは(小遣いを減らされたり、外食をしなくなったり)思った以上だったようですが、人様のお役に立っているという実感を持てているようです。今後、正職員になれるかどうかはわかりません。収入については、2人で15万円ずつ稼げば十分と思っているようです。〈70歳まで働くから〉と本人は言っています。娘が20歳になれば障害者年金が月8万円程度入ってきますが、それもあてにしているようです」

(2)妻の仕事と目指す資格について

来月からパート再開の予定。月5~6万円の見込み。目指している資格は社会福祉士。資格取得後は難関だが、合格できればそれを活かしての就職を希望。正社員を目指す(給与で16万~18万円)か、娘の世話をしながらパート的に働くかは、今後の様子を見てから。

(3)保険料の内訳(年払いのものは保険料を月割りで表示)

・夫/共済(病気死亡時800万円、入院9000、65歳まで同条件で継続可)=保険料4000円(※年払い)

・夫/共済(死亡1000万円、満期金200万円、今年4月保険期間終了)=保険料1万9600円

・妻/終身保険(主契約部分60歳払込終了、死亡2000万円、入院5000円、死亡保障を10年確定の個人年金タイプに移行可)=保険料1万4814円(※年払い)

・長男/共済(病気死亡400万円、入院4500円)=保険料2000円(※年払い)

・次男、長女/共済(入院5000円、保護者死亡50~350万円)=保険料1000円×2人分(※年払い)

・長女/学資保険(満期金500万円)=保険料2万3038円(※年払い)

※保険会社に一時払い終身保険を勧められている。

(4)持ち家について

貸しているマンションは、3000万円で購入。自己資金は500万円、残り2500万円は、相続時清算課税制度を利用して、相談者の父親を資金を贈与。相談者の弟2人に相続の際、差額分を支払うかどうかは不明。

住まいとしている一戸建ては、相談者の義母名義の土地に建てた家で、ローンは相談者夫婦で完済済み。義母はその土地は相談者夫婦に相続すると言っているが、夫に姉と妹がいるので相続時は不明。土地の評価額は350万円ほど。

(5)次男の進路について

首都圏の国立大理系を希望。給付型の奨学金が利用できれば、ありがたいと思っている。仕送りも今の状態では難しく、夫はいざとなれば長女のために準備した学資保険を次男のために使ったらと言うが、妻は賛成しかねている。

(6)長女の進路について

なるべく親子一緒に暮らし、施設などに通わせながら、親が高齢になってきたら施設に入れることを考えている。手先は器用なので、何かちょっとした仕事ができればと願っている。

(7)公的年金の支給額

夫/年間214万8500円、妻/年間74万4761円

アドバイス1 生活費のサイズダウンに取り組む

アドバイス2 「長女のため」の資金は長女のために

アドバイス3 夫婦揃って継続的な収入の確保がポイント

アドバイスの詳細はこちら>>