日銀バズーカ不発!理由は?

1月末に日銀のマイナス金利導入が発表されて一気に円安&日本株高に振れたわけですが、たったの一週間で日銀バズーカの効果は無くなり、為替はマイナス金利導入前の水準に戻り、日経平均もマイナス金利導入前の水準を割り込みました。過去の量的緩和政策発表や追加金融緩和時には半年、1年と効果が持続しましたが、今回のマイナス金利導入は、もちろん過去の金融緩和とは別物ですが、不発に終わった格好です。【関連記事をチェック】

日銀のマイナス金利導入で今後の日経平均はどうなる?

日銀のマイナス金利政策導入のメリットとは?

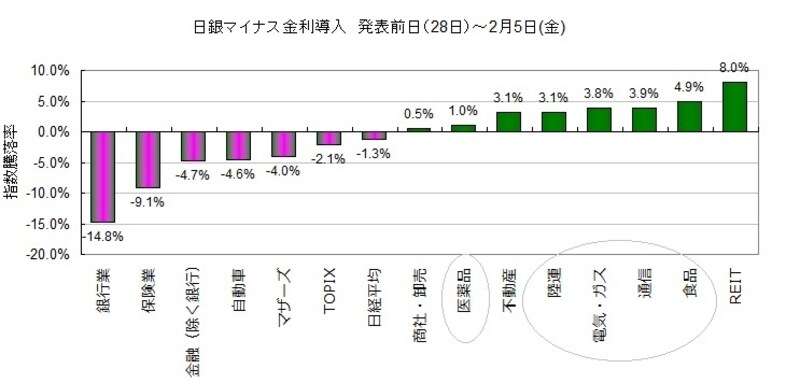

マイナス金利導入発表以降のセクター別の株価推移を見ても、ディフェンシブ銘柄が好調に

また当初大きく上昇した消費者金融と証券(金融除く銀行)、自動車株もマイナス金利導入前の水準に下がり、不動産もほぼ上昇分を消し去りました。一方、食品、通信、電気・ガス、陸運、医薬といったディフェンシブ業種はマイナス金利導入発表後のプラスを維持しており、市場全体としてディフェンシブ銘柄への選好が見られるところです。

限定的なマイナス金利政策

ところで、今回の日銀バズーカが不発に終わった理由の1つは、今回発表されたマイナス金利導入が実体的には、景気刺激への効果があまりないのではないか(今後も景気を刺激するほどには踏み込めない)と見られていることがあると思います。マイナス金利とは銀行などの金融機関が日銀に預けている当座預金にマイナスの金利をつけるというものです。当座預金に積み上げているとマイナスの金利がつけられて損をするため、金融機関が貸し出しなどを活発に行って市中に資金を供給するようになるとする狙いがあります。

もっとも、全ての日銀当座預金にマイナスの金利がつくのではなく、3段階の階層構造に分かれます。簡単に書きますと、まず、日本銀行に当座預金または準備預り金として預け入れなければいけない最低金額(=所要準備額=約9兆円)などについてはこれまで通りゼロ金利が適用されます。次に、2015 年1月~12月における平均残高(基礎残高=約210兆円)までの部分にも、これまで通り+0.1%のプラスの金利がつきます。そして、これらの部分を上回る部分(政策金利残高=2月末時点で10兆円程度)には▲0.1%のマイナス金利が適用されるというものです。

なお、日銀が異次元の金融緩和で(買いオペレーションで)市中の銀行に年間約80兆円のペースで供給する当座預金の増加については(マクロ加算残高)、適宜見直しがあるとされますが、ゼロ金利が適用されるイメージです。したがって実際にマイナス金利が適用されるのは当座預金の中で一部(政策金利残高のみ)であり、実体経済に対するインパクトはそれほどには大きくありません。もしもマクロ加算残高や基礎残高にマイナス金利を適用を適用するようにすれば、それこそバブルになる可能性もありますが、仮にそれを始めてしまうと一気にバブル発生→崩壊となってしまう恐れもあり、なかなか踏み込めないと思います。したがって、結局はマイナス金利は景気に好影響を与えられるほどの領域には踏み込めないと判断されたのだと思います。マイナス金利発表当日に急騰した不動産株が、その後急落してもとの株価にもどってしまったのはそういうわけだと思います。一方、銀行株と保険株が大きく下がっているように長期金利が急激に下がってイールドカーブに下押し圧力をかけることは事実ですので、銀行セクターや保険セクターにはマイナスです。

ちなみに、そもそも日銀も本音ではマイナス金利導入による貸し出し増を期待しているわけではないとも思います。たとえば、不動産向けの新規融資額はバブル期の水準に達しているということもあって、バブル発生を警戒して不動産融資の監視が強められている状態ですし、銀行貸出の伸び率はサブプライムバブル期の伸び率に戻っており、リスク管理の観点からも、短期的に、ここからの一段の伸びは期待しにくい状況にあると思うからです。

マイナス金利導入の目的は円安誘導だったが、現在は外部環境も悪い

以上を考えると、マイナス金利導入の目的は実質的な物というよりは、インパクト勝負の円安&株高誘導であるのではないかと思います。その意味では、確かに一時的とは言え大幅に円安に誘導出来たという意味では成功した一面もあります。円高に賭けている投資家にショックを与えることには成功したと考えます。ただ、結局のところ最終的には経済にインパクトを与えられるほどにマイナス金利の範囲や金利を拡大することは出来ないと見抜かれてしまったのだと思います。更に、今は外部環境が悪い状況です。外部環境はドル高修正によるドル安円高方向に向かっているからです。今回のケースでは、マイナス金利導入効果が一巡した矢先、ダドリーNY連銀総裁が米国の追加利上げが先送りされる可能性もあるとのハト派発言を行ったことにより、ドルが急落し、この影響で再び円高が加速したからです。肝心なことは、ダドリーNY連銀総裁の発言は飽くまでもキッカケに過ぎず、1月の世界的な金融市場の混乱を受け、米ドルの利上げは難しいのではないかとの見方が広がっていたことです(たとえば、米国の長期金利は急低下していた)。なるべくしてなったドルの下落ともいえることです。この傾向はFRBが利上げラウンドの中止を示唆したり、日銀や欧州中央銀行が追加金融緩和を発表するなどのアクションが出るまで、だらだらと続く可能性があり、その意味では、当面日本株にとっては苦しい環境が続くことになると思います。

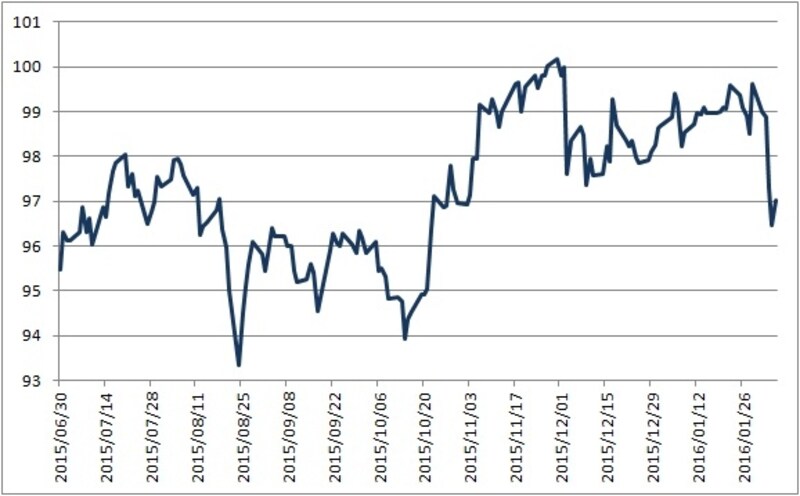

足元で下落するドルインデックス

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。