貯めてはそれを切り崩し、一向に貯蓄が増えません

貯金ができない40代の悩み

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ぼうずさん

男性/会社員/44歳

千葉県/持ち家一戸建て

■家族構成

妻(パート/32歳)、長男(5歳)、長女(1歳)

■相談内容

ボーナスがなく共働きですが、貯蓄が20万円しかありません。計画性がないので5万円を先取り貯金していますが、保険料の年払いや旅行費用など、臨時出費が続くとその貯蓄を切り崩す生活です。子供も小さいので教育資金や老後資金が不安でたまりません。頑張れば、まだ間に合いでしょうか? お金のため方と今後の生活のアドバイスをお願いします。

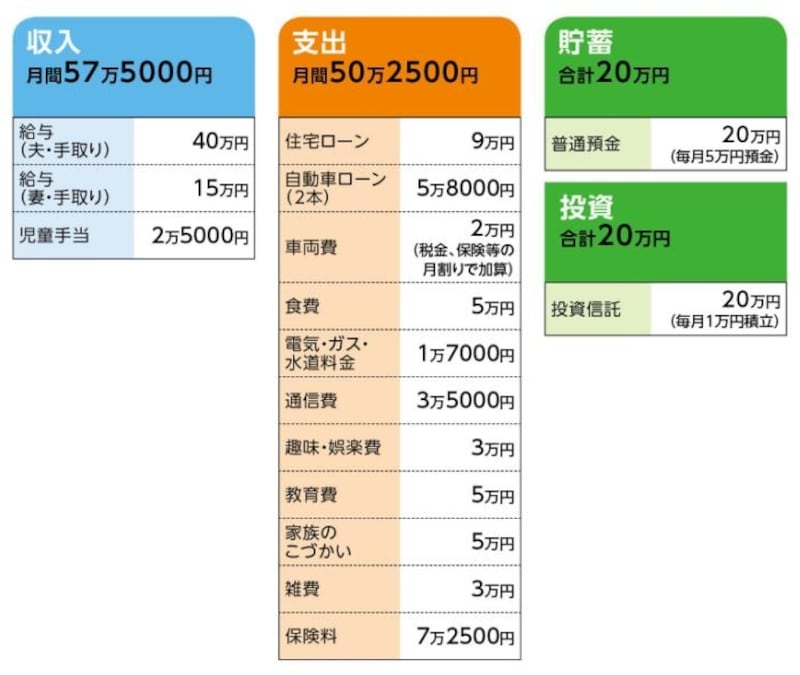

■家計収支データ

「ぼうず」さんの家計収支データ

■家計収支データ補足

(1)収入について

夫は昇給は難しいが、妻は子どもに手がかからなくなれば20万円くらいまでいけるかもしれないとのこと。ちなみに夫の定年は65歳。

(2)自動車ローンについて

・1台目/2017年12月完済、金利2.9%

・2台目/2018年7月完済、金利不明(60回払い)

(3)クルマの維持費(2台分)

・ガソリン代

4000円(1台分のみ、仕事用は会社から経費として出る)

・自動車保険(任意)

1台目/年間8万円(車両保険付き)、2台目/5万円(車両保険なし)

・税金

1台目/3万4500円、2台目/8000円

・車検費用

1台目/すでに2回分の車検費用払い済み、2台目/2年に1回で5万円ほど

(4)娯楽費「3万円」の内訳を教えてください。

月2回のドライブ(遠方/高速代3000~5000円、お土産1万円、朝と昼のご飯代)で月3万円はいく。他に年に2回の旅行にいき、予算は貯蓄から引き出している。本人コメント「よくレジャー費月1万円といった家計がありますが、本当にそれで収まるのでしょうか……」

(4)住宅ローンの内容

・変動、金利1.075%

・返済開始2011年2月、24年ローン

・ローン残高 1670万円

・過去の繰り上げ返済なし

(5)保険料7万2500円の内訳

・夫/終身保険(65歳払込終了、死亡保障500万円)=保険料1万1667円

・夫/医療保険(終身保障終身払い、入院5000円、70歳で払い込んだ保険料が戻ってくる)=保険料4650円

・夫/医療保険(終身保障65歳払込終了、入院5000円、先進医療特約)=保険料4846円

・夫/収入保障保険(保険期間65歳、年金月額)=保険料5250円

・妻/個人年金保険(60歳から10年確定、年金額53万6000円)=保険料1万円

・妻/低解約型終身保険(支払い期間15年、死亡保障500万円、16年目時点の解約返戻金250万円)=保険料1万1667円

・妻/低解約型終身保険(支払い期間15年、死亡保障500万円、16年目時点の解約返戻金290万円)=保険料1万4791円

・妻/医療保険(終身保障終身払い、入院5000円、70歳で払い込んだ保険料が戻ってくる)=保険料3410円

・妻/医療保険(終身保障60歳払込終了、入院5000円、女性疾病入院5000円、がん入院5000円、先進医療特約)=保険料6000円

※妻加入の2本の低解約型終身保険は学資保険がわり。教育費に使わなければ老後資金に回す。2本合計で妻60歳の解約返戻金は640万円。

■FP深野康彦からの3つのアドバイス

アドバイス1 浪費していることを自覚しよう

アドバイス2 貯蓄ペース月10万円をまずは1年間

アドバイス3 ローン終了後も気を緩めない

アドバイスの詳細はこちら>>