公社債・公社債投信の譲渡益が課税対象になる!

これまで、国債、地方債、外国国債、公募公社債、上場公社債といった公社債の譲渡益は、原則として非課税。ゼロクーポン債やアンダーパー発行された利付債の償還差益は雑所得で、その他の雑所得と合計して20万円以上の場合は確定申告が必要。給与所得などと合算して総合課税されていました。これらが2016年1月から、株式や配当所得などと同じようにすべて20.315%の申告分離課税となります。

公社債投信の譲渡益が課税対象に

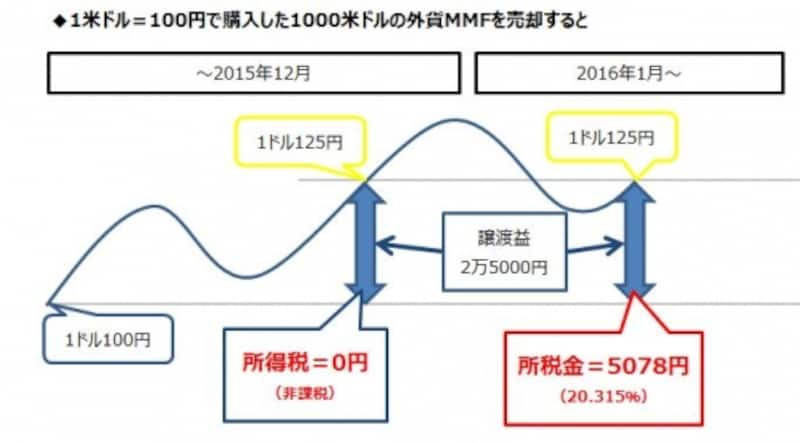

譲渡益や償還差益に課税されるといわれても、ピンと来ないかもしれません。そこで該当する人が多いと思われる、外貨MMFの場合で具体的に見ていきましょう。

たとえば、1米ドル100円で1000米ドル購入(10万円)した外貨MMFを1米ドル125円で売却(12万5000円)した場合、これまでは譲渡益に対しては非課税のため2万5000円全額が儲けとなりました。ところが2016年1月からは譲渡益に20.315%=5078円の所得税がかかるため、受取額は1万9922円になってしまうのです。外貨MMFを保有していて為替差益が出ている人に、年内の売却を勧める理由をお分かりいただけたでしょうか。取得単価を明確に覚えていない人は、ぜひ取引記録を確認してみてください。

外貨MMFの為替差益に課税される

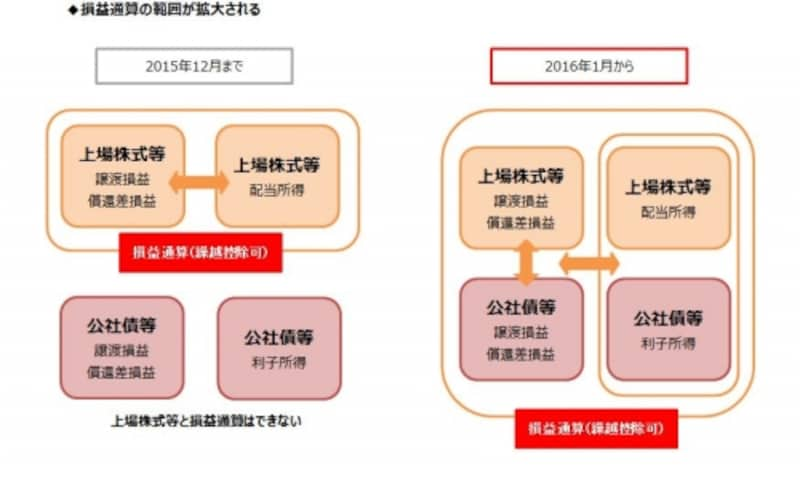

損益通算できる金融商品の範囲が広がる!

これまで損益通算といえば、上場株式や株式投資信託の譲渡損益と配当所得に限られていましたが、公社債等の所得税の課税方法や税率が統一されるのを機にこれらも含めて損益通算をできるようになります。公社債等の利子は配当所得と同じように源泉徴収されていますから、税額の還付を受けるためには確定申告が必要です。本来、確定申告は不要な会社員の人は面倒と思うかもしれませんが、確定申告をすることで翌年以降3年間の譲渡損失の繰越制度も利用することが出来ますから、忘れずに申告しましょう。

損益通算の範囲が広がる

特定口座の対象商品が拡大!

損益通算の範囲が広がっても確定申告をするのは面倒という人にとって、メリットが大きいのが特定口座の対象商品の拡大です。これまで特定口座の対象になるのは、上場株式や株式投資信託でしたが2016年からは公社債投信なども特定口座で管理できるようになります。ですから、ひとつの証券会社ですべての取引をしていて、特定口座(源泉徴収あり)を保有している人は、証券会社が口座内の商品の譲渡損益を通算して納税してくれるため確定申告の必要はありません(損失を繰り越す場合は申告の必要あり)。制度変更前から保有している公社債投信等は、同一証券会社で取得したものについては自動的に特定口座へ組み入れてくれる会社が多いよう。しかし、他社で取得したものについては経過措置として2016年中なら取得日、取得価額を確認できる場合に限り組み入れることができます。手続きについては各社で対応が異なるので、希望する人は問い合わせをしてみましょう。