東京圏の基準地価は、住宅地の上昇が鈍化

東京圏の平均は、住宅地が0.5%(前年0.6%)のプラスで2年連続の上昇、商業地が2.3%(同1.9%)のプラスで3年連続の上昇でした。東京都特別区および人口10万人以上の市の住宅地における平均変動率をみると、東京23区および横浜市、川崎市はすべての区が上昇となっています。多摩地域では、前年の上昇から下落に転じた青梅市を除き、他の市はすべて上昇しています。

また、さいたま市は岩槻区が横ばいだったのを除いて他の区はすべて上昇でしたが、千葉市は若葉区および美浜区が引き続き下落でした。神奈川県、埼玉県、千葉県のその他の市でも、上昇したところが多くなっています。

ただし、千葉市は前年と同じ上昇率だったものの、横浜市、川崎市、相模原市、さいたま市をはじめとして、多くの市で前年よりも上昇率が縮小しています。神奈川県座間市、埼玉県川越市、狭山市が前年の上昇から下落へ転じたほか、神奈川県横須賀市、小田原市など下落が続く市では下落率の拡大もみられました。

地域別で住宅地の上昇率が拡大したのは東京23区だけであり、東京23区と他の地域の格差は広がりつつあるようです。

その一方で、商業地は東京23区と多摩地域の市はすべて上昇、横浜市と川崎市もすべての区が上昇だったほか、前年よりも悪化したところは一部の市に限られます。住宅地とは対照的に、全体的な上昇傾向が続いているといえるでしょう。

個別の地点では、上昇が1,910地点(住宅地1,204地点、商業地640地点、その他66地点)で全体の57.0%を占め、下落地点は19.4%にとどまっています。とくに商業地では75.6%の地点が上昇でした。

東京圏の住宅地では、東京都中央区月島三丁目の地点における11.1%の上昇が最も大きく、上昇率の上位10位までは東京都心区が4地点、千葉県が6地点となっています。そのうち木更津市と君津市が5地点です。

商業地では東京都港区南青山五丁目の地点における20.2%の上昇がトップであり、上位10地点のうち9地点を中央区と港区が占めています。地価回復が先行した川崎市や横浜市などは、今年の上位に顔を出していません。

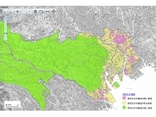

名古屋圏の基準地価は、住宅地が3年連続の上昇、商業地は急騰も

名古屋圏の平均は、住宅地が0.7%のプラス、商業地が2.2%のプラスで、いずれも3年連続の上昇となりました。東京圏と同様に住宅地の上昇率は縮小したものの、3大都市圏の住宅地の中では引き続き最も高い伸びを示しています。また、商業地では地価の急騰もみられ、リニア中央新幹線の新駅予定地を挟んで、名古屋駅東口側の地点が全国トップとなる45.7%の上昇、西口側の地点が全国2位の36.0%上昇でした。

個別の地点では、上昇が443地点(住宅地286地点、商業地146地点、その他11地点)となり、全体の54.1%を占めています。住宅地では52.4%の地点が上昇となり、前年に続いて東京圏を上回る割合となっています。

人口10万人以上の市の平均変動率をみると、住宅地では名古屋市が1.9%の上昇(港区を除いて他の区はすべて上昇)だったほか、下落は半田市など3市にとどまり、11市が上昇でした。商業地でも名古屋市のほか10市で上昇しています。ただし、名古屋市でも住宅地における上昇率の鈍化がみられました。

名古屋圏における上昇率上位10地点のうち、住宅地では7地点、商業地ではすべての地点を名古屋市が占めたほか、住宅地、商業地とも平均の上昇率は名古屋市がいちばん高くなっています。これらの傾向はここ数年、ほとんど変わっていません。

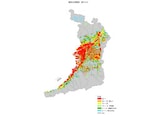

大阪圏の基準地価は、住宅地と商業地で大きく異なる

大阪圏の平均は、前年に6年ぶりの上昇となった住宅地が今年は0.0%(横ばい)でした。その一方で、商業地は2.5%のプラスで3年連続の上昇となり、上昇率も3大都市圏で最も大きくなっています。住宅地と商業地でまったく異なる様相をみせていることが注目されます。大阪圏内の上昇は584地点(住宅地349地点、商業地218地点、その他17地点)で、上昇地点の数は3大都市圏の中で唯一増加しています。しかし、住宅地の上昇は30.1%にとどまっており、東京圏や名古屋圏に比べてだいぶ少ない印象は拭えません。

人口10万人以上の市の平均変動率では、住宅地において大阪市、京都市、堺市、神戸市がいずれも上昇だったものの、大阪市の8区、京都市の2区、堺市の1区、神戸市の3区が依然として下落している状態です。周辺の都市でも、下落した市の数が上昇した市の数を上回っています。

商業地では大阪市中心6区の上昇が目立ち、中央区10.8%、北区10.6%、西区9.5%、福島区9.1%などの上昇となりました。その一方で西成区、旭区、大正区など5区は依然として下落が続いており、大阪市内でもかなりの温度差がみられます。

大阪圏の住宅地における上昇率上位10地点では、トップが神戸市灘区の地点だったものの、京都市、大阪市、西宮市、芦屋市、生駒市の地点も入っています。前年はほとんど神戸市が占めていましたから、全体的な広がりも出てきているといえるでしょう。

それに対して商業地における上昇率上位10地点では、6地点が大阪市、4地点が京都市の地点でした。とくに、大阪市中央区南船場三丁目および難波三丁目はそれぞれ30%近い上昇となり、全国での3位と4位になりました。

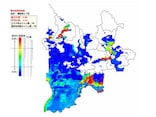

地方圏の基準地価は、下げ止まり傾向が続く

地方圏の平均は、住宅地が1.5%のマイナスで23年連続の下落、商業地が1.6%のマイナスで24年連続の下落となりました。下落率は4年連続で縮小しています。また、3大都市圏を除く地方別の平均では、住宅地、商業地ともすべての地方で下落率の縮小がみられました。住宅地における上昇がスピードダウンした3大都市圏とは対照的に、地方圏では下げ止まり傾向が着実に広がっているようです。

さらに、国土交通省が「地方中枢都市」として区分する札幌市、仙台市、広島市、福岡市の4市平均では、住宅地が1.7%の上昇、商業地が3.8%の上昇となり、いずれも3大都市圏の上昇率を上回っています。「地価の二極化」として大都市圏と地方圏を対比させることも多いのですが、地方圏の中でも二極化が進行しているといえるでしょう。

地方圏における上昇は前年の1,436地点から1,764地点(住宅地1,202地点、商業地495地点、その他67地点)に増えましたが、依然として75.1%の地点では下落が続いているため、上昇地点が大きく広がっているわけではありません。

住宅地では、金沢市本町二丁目の地点が16.8%の上昇で、全国1位の伸びを示しました。また、全国の上昇率上位10地点のうち8地点を福島県いわき市が占めています。被災地の沿岸市町村では、岩手県と宮城県の住宅地で上昇率が縮小し落ち着いてきているのとは対照的に、福島県での上昇が目立つ結果となりました。

また、商業地では石川県金沢市の2地点における上昇が全国の5位と8位になっています。前年の全国1位も金沢市でしたから、北陸新幹線の開業による効果も大きいのでしょう。

地方圏における人口10万人以上の市の平均変動率は、住宅地で22市(前年は18市)、商業地で28市(前年は26市)が上昇となりました。地方圏の中心都市などでは、住宅地よりも商業地の回復が先行しているケースもみられます。

なお、前々年までは地方圏で2ケタの下落地点が数多くみられたものの、前年および今年の基準地価では、それぞれ1地点が10.0%の下落を示しただけで、それ以外に2ケタの下落地点はありませんでした。

関連記事

不動産売買お役立ち記事 INDEX路線価・公示地価・基準地価の違いを知る!

2015年路線価は大都市圏の上昇が一部で減速

2015年公示地価は3大都市圏の上昇が鈍化

2014年基準地価は3大都市圏で2年連続の上昇

地価LOOKレポートでみる住宅地地価動向 29