今のペースでは老後のお金が貯まらない、適正な貯蓄額は?

高額といわれる老後のお金、どう貯めたらいいのか

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

あのこのわたしさん

女性/会社員/36歳

愛知県/持ち家一戸建て

■家族構成

夫(会社員/36歳)、長女(小学3年/8歳)、次女(幼稚園/5歳)

■相談内容

貯蓄額が少ないのか、妥当なのかわかりません。定年退職後、1人2000万円必要だという情報を聞き、今の貯金では到底貯まるはずもなく、不安でしかたありません。今後の人生設計で「どの時期にどれだけ必要」ということも分からず、とにかく漠然と不安になっています。教育費については大学卒業まで負担してあげたいと思っています。

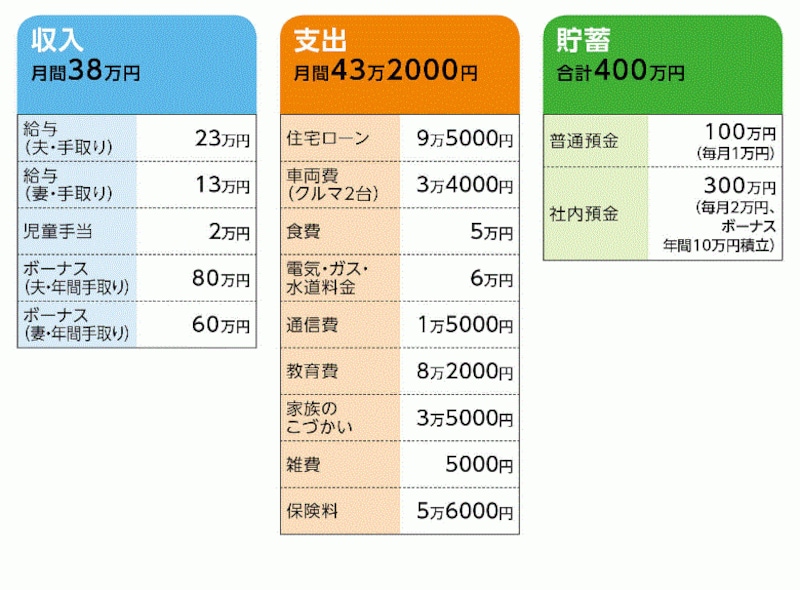

■家計収支データ

あのこのわたしさんの家計収支データ

■家計収支データ補足

(1) ボーナスの使いみち

住宅ローン(ボーナス払い分)36万円、税金の支払いなど50万~60万円、貯蓄10万~20万円、生活費の補てん10万円、旅行10万円

(2)住宅ローンの内訳

・土地(親からの借入)

借入額:500万円、借入開始年月:H20年8月 ローン残高:287万円、返済期間:15年、金利:1.0%、毎月の返済/2万円、ボーナス払い:年間5万8000円

・建物(金融機関からの借入)

借入額:3950万円、借入開始年月:H20年12月、ローン残高:3350万円、 返済期間:35年、金利:1.7%、毎月の返済/7万5000円、ボーナス払い:年間30万円

(3)「保険料5万6000円」の内訳

・夫/終身保険(死亡保障2160万円、60歳払込完了)=毎月の保険1万6000円

・妻/終身保険(死亡保障1320万円、5年ごと配当付更新型終身移行保険)=毎月の保険料9700円

・妻/個人年金保険=毎月の保険料1万円

・長女/学資保険(18歳満期、満期金80万円)=毎月の保険料1万円

・次女/学資保険(18歳満期、満期金140万円)=毎月の保険料1万円

(4)「電気ガス水道料金6万円」の内訳

電気2万円、ガス2万円、水道2万円(すべて年平均)

(5)「教育費8万2000円」の内訳

保育園費用=月額3万2000円

習い事=月額5万円

(以下、内訳。すべて年額)

そろばん=5万2000円

習字2人分=8万円

絵画教室=5万円

英会話(オンライン)=8万円

通信教育=9万円

スイミング=10万7000円(※9月末で脱会)

学習塾=14万円

(6)

財形年金貯蓄の積立をしている。月1万円積立、ボーナス8万円積立

■FP深野康彦からの3つのアドバイス

アドバイス1 老後よりも近い将来のマネープランを

アドバイス2 メリハリ家計で貯蓄体質に

アドバイス3 夫婦ともフルタイムのメリットを活かす

アドバイスの詳細はこちら>>