今後、パートで働くとなると、老後が不安になります

仕事で体を壊し、収入減が不安。いくら貯金があればいいの?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

サツキさん(仮名)

女性/会社員/38歳

長崎県/実家(持ち家・マンション)

■家族構成

母親(64歳/無職)

※他に兄(別居、41歳/会社員)

■相談内容

実家暮らしで、何とか生活できていますが、あまりの給料の低さに老後が不安でなりません。勤続14年なのですが、昇給はなく、親に依存している状態です。また、仕事で体調を崩し、退職を考えており、次の仕事はパートになるだろうと思います。さらに収入が減るのは確実です。現在、投資信託をしており、不安を埋めるために貯金はしているつもりです。一体、いくらまで貯めればいいのか?それがわかりません。

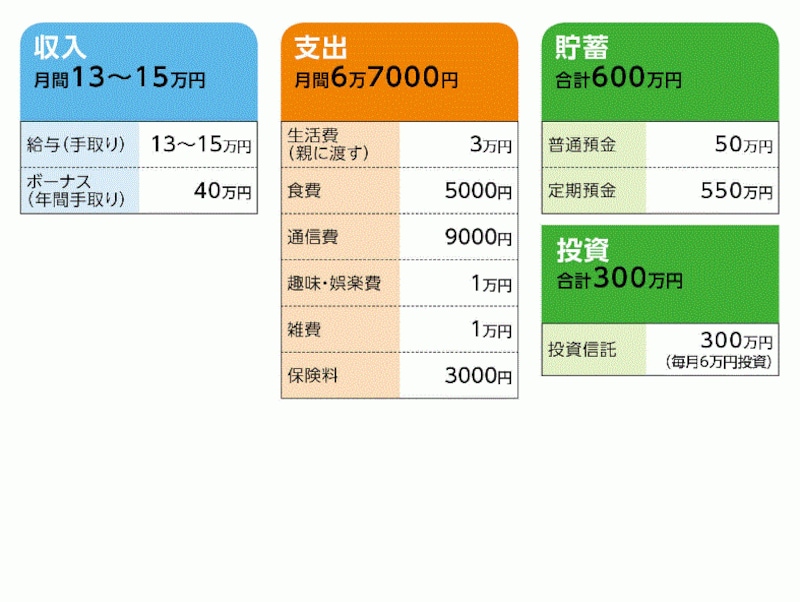

■家計収支データ

サツキさんの家計収支データ

■家計収支データ補足

(1)「生活費3万円」について

水道光熱費や家での食費はそこから親がやりくり。また、そのうち1万円は、親が娘に養老保険を掛けている。

(2)健康面について

職場に異動があり、ハードワークな部署に。責任も増え、精神的に参ってしまい、現在、心療内科で投薬を受けている。長期になりそう。以前はもっと気楽な部署だったため、安い給与でも納得できたが、今はそのあたりで不満がある。

(3)結婚について

結婚の意思はある。長く付き合っている彼がいるが、相談者同様、職が安定せず、結婚に二の足を踏んでいる。相手に貯蓄はないので、結婚すれば結局、相手のために使ってしまうのが不安。

■FP深野康彦からの3つのアドバイス

アドバイス1 療養の後、転職が望ましい方向性

アドバイス2 投資はリスク軽減を基本に見直しを

アドバイス3 結婚相手の金銭感覚や資産状況は把握しておくべき

アドバイスの詳細はこちら>>