2015年1月FP3級不動産・相続の三択は頻出問題が多かった

一生の買物で一番高いのは不動産!?

まず試験の総括から。2015年1月FP3級試験の不動産と相続事業承継の三答択一問題に関しては、難易度は通常通りで、良く出る問題ばかりが出題されたといってよいでしょう。今後もこの傾向が続くのであれば、過去問演習は怠らないようにしておきましょう。同じような問題が出題される可能性があります。

FP3級 不動産・相続事業承継三択問題を解いていこう

それでは実際に解いていきましょう。次の各文章の( )内にあてはまる最も適切な文章、語句、数字またはそれらの組合せを1)~3)のなかから選んでください(問題番号は2015年1月試験過去問と同じ番号とします)。

(51) 土地の固定資産税の課税標準となる価格の評価替えは、原則として、( )に1度行われる。

1) 1年

2) 2年

3) 3年

正解 3)

土地の固定資産税評価額は、市町村が3年ごとの基準年の1月1日を基準日として評価替えが行われます。これは、固定資産税や不動産取得税などの課税標準となるものであり、公示価格の7割程度となっています。

(52) 都市計画区域にある幅員4m未満の道で、特定行政庁の指定により建築基準法上の道路とみなされるもの(いわゆる2項道路)については、原則として、その中心線からの水平距離で( )後退した線がその道路の境界線とみなされる。

1) 2m

2) 3m

3) 4m

正解 1)

本問は、2項道路に関する問題です。建物の敷地が、都市計画区域にある幅員4m未満の道路に接している場合には、道路の中心線から2mまで敷地側に後退(セットバック)したところを道路境界線とみなすことになります。なお、セットバックした部分は敷地面積に含めることはできません。

(53) 建築基準法の規定によれば、特定行政庁の指定する角地にある敷地に建築物を建築する場合、その敷地の( )の上限は、都市計画で定められた値に10%が加算される。

1) 高さ制限

2) 建ぺい率

3) 容積率

正解 2)

特定行政庁が指定する角地に建築物を建築する場合、建ぺい率の緩和措置を受けることができます。緩和措置により、その敷地の建ぺい率の上限は、都市計画で定められた値に10%加算されます。なお、防火地域内にある場合で、耐火建築物を建築する場合にも、建ぺい率を10%加算する緩和措置が存在します。両方の条件に該当する場合には、20%加算を受けることが可能です。

(54) 土地を譲渡した場合の譲渡所得の金額の計算において、概算取得費として、譲渡収入金額の( )相当額を取得費とすることができる。

1) 3%

2) 5%

3) 8%

正解 2)

土地を譲渡した場合における課税譲渡所得は、下記の算式にて求めることができます。

課税譲渡所得=譲渡収入金額-(取得費+譲渡費用)-特別控除

この時、取得費には購入価格や仲介手数料、印紙代などを計上できます。もし取得費が不明な場合には、譲渡収入金額の5%を概算取得費として計上することができます。

(55) 投資総額1億円の賃貸用不動産の年間収入の合計額が1,000万円、年間費用の合計額が300万円である場合、この投資の純利回り(NOI利回り)は、( )である。

1) 3%

2) 7%

3) 10%

正解 2)

投資の純利回りとは、正味利回りとも呼ばれ、{(年間収入-年間費用)/投資総額}×100(%)で計算されます。本問の場合、{(1000万円-300万円)/1億円}×100=7(%)と計算されます。

(56) 相続時精算課税を選択した場合、特定贈与者から贈与により取得した財産については、特別控除額として、贈与税の課税価格から累計( )まで控除することができる。

1) 1,500万円

2) 2,000万円

3) 2,500万円

正解 3)

相続時精算課税制度では、同じ贈与者と受贈者の間で累計2,500万円までの贈与が贈与時には非課税となります。2,500万円を超える金額には20%の贈与税が課されます。なお、将来、贈与者が死亡した時には、相続時精算課税制度を用いて贈与された財産は、相続税の課税対象となります。

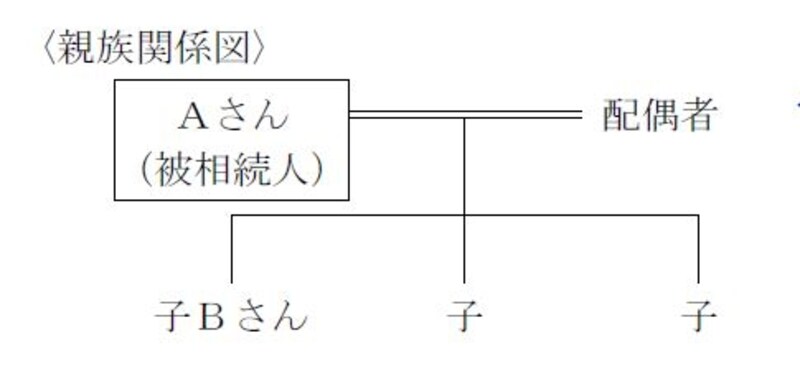

(57) 下記の〈親族関係図〉において、Aさんの相続における子Bさんの法定相続分は、( )である。

法定相続分問題

1) 3分の1

2) 4分の1

3) 6分の1

正解 3)

Aさんが亡くなった場合、配偶者と子3人が法定相続人となります。配偶者と子が財産を受け継ぐ場合には、法定相続分は、配偶者1/2、子1/2となります。子の1/2を3人で分けるため、子Bの法定相続分は1/2×1/3=1/6となります。

(58) 相続税の申告書の提出は、原則として、その相続の開始があったことを知った日の翌日から( )以内にしなければならない。

1) 3カ月

2) 6カ月

3) 10カ月

正解 3)

相続税の申告書は、相続の開始があったことを知った日の翌日から10ヵ月以内に、被相続人(亡くなった人)の相続開始時点の住所地の管轄税務署長に提出します。この他、被相続人の亡くなった年の所得税を申告する準確定申告は相続の開始があったことを知った日の翌日から4ヵ月以内、限定承認や相続放棄は相続の開始があったことを知った日の翌日から3ヵ月以内に行う必要があります。

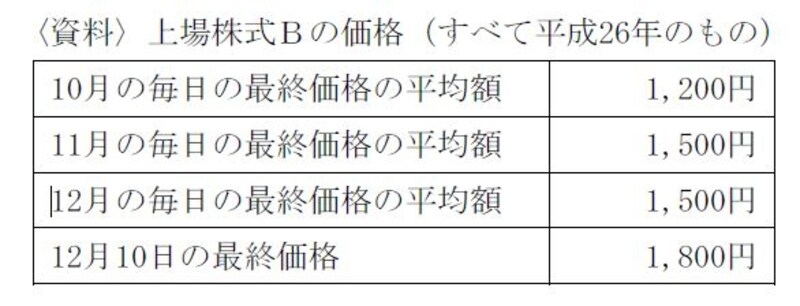

(59) 平成26年12月10日に死亡したAさんが所有していた上場株式Bの1株当たりの相続税評価額は、下記の〈資料〉によれば、( )である。

相続税評価額問題

1) 1,200円

2) 1,500円

3) 1,800円

正解 1)

平成26年12月10日に死亡したAさんが所有していた上場株式Bの1株当たりの相続税評価額は、(1)10月の毎日の最終価格の平均額、(2)11月の毎日の最終価格の平均額、(3)12月の毎日の最終価格の平均額、(4)12月10日の最終価格のうち、もっとも低い金額で評価されます。

したがって、本問の場合、1,200円で評価することになります。

(60) 相続人が相続により取得した宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における貸付事業用宅地等に該当する場合、( )を限度面積として評価額の50%を減額することができる。

1) 200平米

2) 240平米

3) 400平米

正解 1)

小規模宅地等の評価減の特例において、貸付事業用宅地等に該当する場合、200平米を限度として評価額の50%を減額することができます。なお、平成27年1月1日以降の相続では、特定居住用宅地等の減額対象面積が330平米に拡充されている点も覚えておきましょう。

<関連記事>

FP3級2015年1月試験解説!○×〔ライフ・リスク管理〕

FP3級2015年1月試験解説!○×〔金融資産・タックス〕

FP3級2015年1月試験解説!○×〔不動産・相続〕

FP3級2015年1月試験解説!三択〔ライフ・リスク管理〕

FP3級2015年1月試験解説!三択〔金融資産・タックス〕