<目次>

普通預金にほったらかしだと、もらえる利息はわずか

いまだに、普通預金に必要以上のお金を預けっぱなし、ほったらかしという人が少なからずいます。確かに、自分で新しい銀行口座を開設したり、お得な定期預金を探したりするのは、面倒と思うかもしれません。預け分けるにも、いくら普通預金に残しておけばいいのか、どう預け分ければいいのか、整理して考えなければなりません。しかし、ほったらかしでは、ただお金を保管しているだけになってしまいます。預金金利の見直しで普通預金でも金利が上がっています。ネット銀行ではさらに金利が高くなっていますので、預けっぱなしにせず、口座の見直しはお金を活用する第一歩です。

さらに、最近の値上げラッシュによって、これまでと同じ生活をしていても支出は増えています。節約するにも限界があります。同じ支払いをするにしても、賢い方法で支出を減らすことも大事なことです。

まとめ払いでお金を節約

口座の見直しは面倒くさいと思う人でも、すぐに利息以上のおトクを得られる方法があります。

それは「まとめ払い」です。

ひと口に「まとめ払い」といっても、種類や方法はさまざま。代表的な「まとめ払い」でトクするものをいくつか例を挙げてご紹介します。

オトク1. 国民年金保険料を1年前納すれば年1.8%の金利に相当

自営業者やフリーランス、非正規雇用の人が加入する国民年金。毎年4月に国民年金保険料の納付書が送付されてきます。2024年度の保険料は毎月1万6980円。1年で20万3760円を納めることになっています。これまで毎月コンビニなどで現金納付していた人は、1年分をまとめ払いする前納を検討してみてください。1年前納での割引額は3620円。年平均の単純計算では約1.8%の金利に相当します。前納には、口座振替、現金払いがあり、それぞれ1年払い、半年払いなどがあります。口座振替で1年前納する場合は、毎年2月末までに申し込みをしなければならないので、来年度から前納するなら、あらかじめ申し込みをしておきましょう。また、年度途中で後半6カ月の半年払いをするなら、8月末が申し込みの締め切りになります。

現金でのまとめ払いについては、1年払いのほか、任意の月から当年度末までの分をまとめて払うことができますが、専用の納付書が必要になります。

<現金払いの場合>

- 現金で毎月払い:1万6980円×12カ月=20万3760円

- 現金で6カ月払い:6カ月分の保険料10万1050円×2回=20万2100円(▲1660円)

- 現金で1年払い:1年分の保険料20万140円

- 1年前納の割引額:3620円

- オトク度:年平均約1.8%

<口座振替の場合>

- 毎月払い:1万6980円×12カ月=20万3760円

- 毎月払い(早割):1万6920円×12カ月=20万3040円(▲720円)

- 6カ月払い:6カ月分の保険料10万720円×2回=201440円(▲2320円)

- 1年払い:1年分の保険料19万9490円(▲4270円)

オトク2. 生命保険料を年払いすると年2%程度の金利に相当

ほとんどの生命保険では、保険料の支払いを年払いにすると割引が適用されます。ただ、保険会社や保険商品によっては、月払いから年払いに変更できない、新規加入の際も年払いを選べない商品もあります。詳しくは、自分が加入している保険会社に問い合わせをしましょう。支払方法の変更が可能な場合は、次の契約応当日(契約した時の月に相当)からとなることが多いです。<保険料の例>※新規加入の場合(オリックス生命保険 定期保険Bridge)

男性30歳、保険金額2000万円、保険期間30年

- 毎月払い保険料:3539円×12カ月=4万2468円

- 年払い保険料:4万1668円

- 割引額:800円

- オトク度:年平均約1.9%

オトク3. オフピーク通勤定期券なら通常の定期より6カ月で1万円の節約に

在宅勤務から通常の勤務形態に戻り、出社回数が増えているのなら、通勤定期はまとめ払いでおトクに利用しましょう。定期券の現物支給の会社では使えませんが、1カ月ごとに購入しているなら、長期間で購入すれば割引額が多くなります。

2023年3月18日にJR東日本では、料金改定を行ったのにあわせて、「オフピーク定期券」の販売を始めました。平日朝のピーク時間帯以外に利用する場合、通常の定期券より約15%の値下げとなっています(2024年10月1日発売分より)。

例えば、新宿から東京(JR中央線)の1カ月通勤定期代は6290円。これを3カ月定期で購入すると1万7920円で950円の割引になります。6カ月定期は3万270円で7470円の割引となります。

同じ経路で「オフピーク定期券」を購入すると、1カ月で5320円と通常の定期券よりも970円安くなります。3カ月定期は1万5150円で通常の3カ月定期券より2770円、6カ月定期は2万5610円で通常の6カ月定期より4660円の割引となります。オフピークの時間帯で出勤できるなら、利用を検討してみてもいいでしょう。

オフピークの時間帯は駅ごとに異なっており、適用外の路線もありますので、購入にあたっては条件を十分に確認してください。

・通常定期を毎月購入:6290円

・オフピーク定期を毎月購入:5320円(▲970円)

・オフピーク定期を3カ月購入:1万7920円→1万5150円(▲2770円)

・オフピーク定期を6カ月購入:3万270円→2万5610円(▲4660円)

・おトク度:15.3%

オトク4. カードのリボ払い、まとめ払いを即実行!

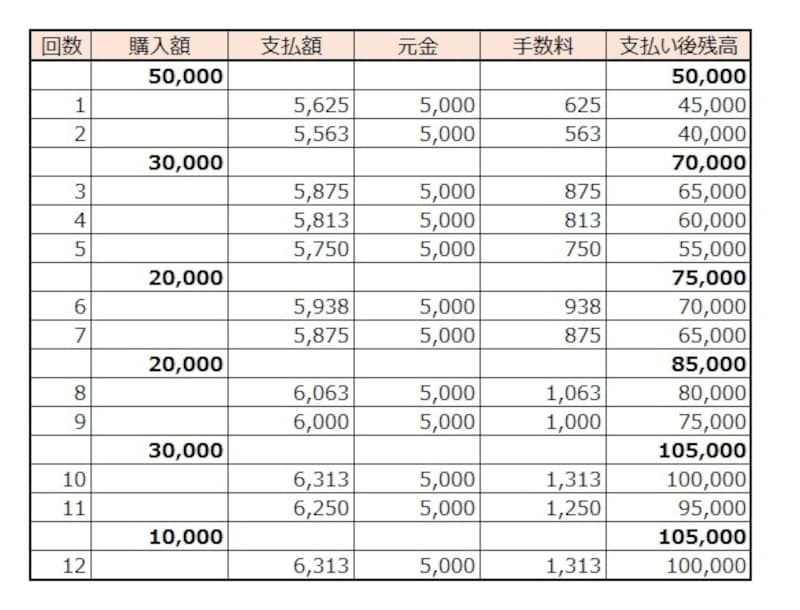

普通預金に預けっぱなしで、少し余裕があるなら、即実行に移したいのがクレジットカードのリボ払いの一括返済。リボ払いは一見、毎月の支払額がほぼ一定で、家計管理もしやすいように見えますが、このリボ払いが借金地獄の入り口だと肝に銘じてほしいと思います。仮に、5万円の買い物をリボ払いでし、毎月の支払額を5000円と設定した場合、実質年利15%で計算すると表のようになります。1回の買い物の支払いが終わるのが、なんと10回もかかるのです。その間に支払った手数料は3440円。支払総額は5万3440円。「なんだ、それぐらい」と思ったら大間違いなのです。

リボ払いは余計な手数料がかかる

残高が雪だるま式に増える

※記事中の「オトク度」は、割引額を毎月支払額の年間合計額で割り戻した単純計算によります。

【関連記事】