アドバイス1:低解約型の定期保険で学費の準備と保障を

この収入でこの貯蓄額はすごいと思います。と同時に、職場での状況や家計などを見ると、頑張り過ぎているのではないかと心配になります。もちろん、頑張らなくては生活の維持は難しいかもしれません。しかし、そのためにご自身を追い込んでしまっては元も子もないのです。そこで、月5,000円程度で構わないので、何か自分のために使ってみてはどうでしょう。家計に遊びを持たせるという意味で、年間6万円。実際に試算してみると、これだけ支出が増えても、将来的に大きく困ることはありません。

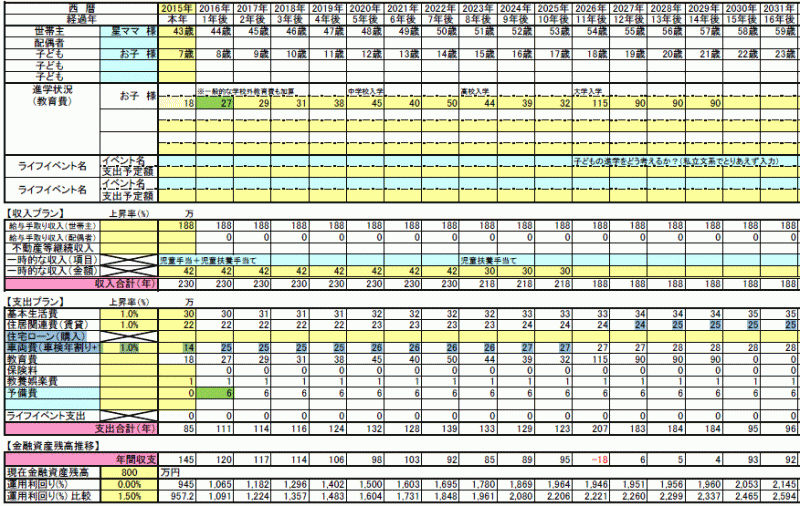

さて、その試算ですが、現状の家計状況を踏まえて、キャッシュフロー表を作ってみました(表参照)。心配されている教育費については、大学卒業まで貯蓄で十分に備えることができます(高校までは公立と想定)。また、元本だけでも、貯蓄額は60歳前に2000万円台になることもわかります。

「星ママ」さんのキャッシュフロー

こういう具体的な数字は、先が見えない不安を解消していくはず。もちろん、あくまで試算ではありますが、少なくとも現時点で資金的に将来を悲観するようなものではないことは理解できるかと思います。

また、教育費の準備は、定期預金でももちろん構いませんが、低解約返戻金型の保険を利用するのもひとつの方法です。お子さんが現在7歳ですから、10年後の17歳で払込期間が終わるよう契約しておけば、解約返戻金をそのまま大学費用に使えます。貯蓄性もありますので、資金づくりに活用できます。

星ママさんは保険には加入されていませんが、やはりお子さんのことを思えば、遺族年金はあるにせよ、加えて最低限の死亡保障は確保しておきたいところ。教育資金を準備しながら、保障も確保できるというメリットもこの商品はあるわけです。

アドバイス2:毎月分配型の投資信託は資産の目減りに注意

投資については、年間30万円程度を考えているとのこと。ならば、まずは毎月2万5,000円、投資信託を積み立てで買っていく、つまり分散投資をしていくのもひとつの方法です。投資の運用利回りは年6%あたりを目指すといいでしょう。その際のポートフォリオは、比較的安全な債券を中心に、株式を20~30%といった配分で、国内外に分散することを忘れてはなりません。投資信託は500円から買える証券会社もありますので、ご自身で投資信託を組み合わせてもいいですし、すでにそういう配分となっているバランス型の投資信託を買ってもいいと思います。

また、人気の毎月分配型の投資信託ですが、運用以上に分配金を出すことで基準価額が下がっている場合は注意が必要です。定期的に分配金を手にするため、利益を得ているように思えますが、その一方で資産が目減りしているからです。たとえば、分配金の年利が30%もありながら、基準価額が6,000円まで下がっているというファンドもあります。基準価額の動きや月次レポートを絶えずチェックしておくことが大切です。

また、毎月の積立投資にはNISA(少額投資非課税制度)を利用するといいでしょう。現在は年間100万円の投資元本まで、売買益や配当が非課税となります。

アドバイス3:転職は今の実務経験を活かすべき

最後に転職について。星ママさんは、通関士の資格取得やTOEICなど、いろいろ勉強されてこられたようです。ただ、本人も言われていますが、子育てと仕事を両立させ、さらに勉強するのは、現実には大変だと思います。本当に勉強されるなら、思い切って現状を変え、そのための時間を確保する(収入が減っても勤務時間を減らすなど)必要があるでしょう。しかし、経歴や職務内容を見る限り、あえて資格にこだわる必要はないという気もします。中国語が話せて、中国人従業員の指導・管理なども経験しているのですから、そのキャリアこそが現場ではもっともニーズのあるもののはず。今の勤務先の待遇や職場環境等で転職を考えているとしても、現状のキャリアを活かした方向で探していくのがいいのではないでしょうか。

教えてくれたのは……平野泰嗣さん

取材・文/清水京武

【関連記事】

52歳母子家庭。老後のお金と教育費は足りますか?

教育費がかかる45歳、貯金20万円。衝動買いを止めたい

赤字家計に悩む38歳女性。双子の教育費も心配