気が付けば貯蓄できない家計に! 投資で資産を増やせますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は貯蓄ができないという38歳の主婦の方。実力派ファイナンシャル・プランナー、深野康彦さんが担当します。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金が増えない家計。どうしたらいい?

■相談者

じゅんじゅんさん(仮名)

女性/会社員(正社員)/38歳

賃貸住宅

■家族構成

夫(40歳/非正規雇用職員)、子ども2人(2歳/双子)

■相談内容

子どもが双子のため、2人同時に教育資金がかかります。そのためもっと資産をふやしたいのですが、結果的に貯蓄はほとんど増えない状態が続き、悩んでいます。私自身、家計を上手にやりくりしたいのですが、ついついカード払いで済ませ、家計簿も付けられないタイプです。できれば、世間の流れに乗って、投資で資産を増やし、株主優待で得もしてみたいのですが……。

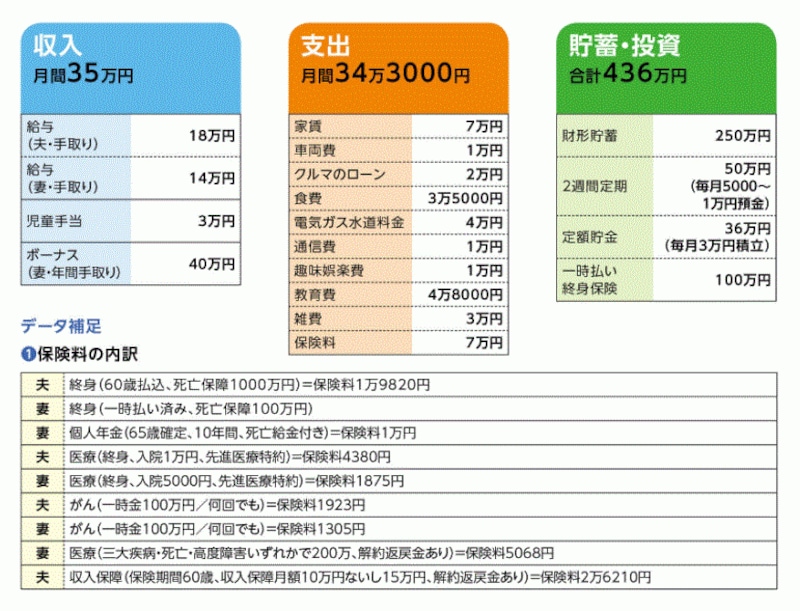

■家計収支データ

じゅんじゅんさんのマネーデータ

■家計収支データ補足

(1)夫の実家について

地方に夫の実家があり、まだ両親が健在だが、いずれ夫が土地家屋は引き継ぐことになりそう。本人(妻)は基本的に移住には気が進まず、この件については気が重い。

(2)妻の仕事について

「時短」で働いている。子供が3歳まで時短勤務の予定。家事育児と仕事の両立がきついのでできれば延長したいと思っています。現在、2時間短縮で基本給+家族手当から5万7千円減給。

(3)ボーナスの使いみちついて

メインは車検費用や車両保険、あとは赤字補てん、その他諸々で普通預金に入れるもののいつのまにか使ってしまう。

■FP深野康彦からの4つのアドバイス

・アドバイス1 まずは家計の黒字化。そのために家計簿をつけて収支を把握しよう

・アドバイス2 投資は、貯蓄できるようになったら、その一部を積立で

・アドバイス3 保険は思い切って見直す

・アドバイス4 夫の実家については慌てないためにもそろそろ話し合いを

アドバイスの詳細はこちら>>