教育費がかかる時期なのに、衝動買い体質から抜け出せません

高収入だが、貯まらない家計に……衝動買いをやめたい

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

高尾山子さん(仮名)

女性/45歳/会社員

東京都/持ち家・一戸建て

■家族構成

夫(47歳/会社員)、長女(12歳/小学6年)、長男(11歳/小学5年)

■相談内容

貯蓄は毎月結構している方だと思うのですが、結局それを使ってしまいます。主に私の洋服代などに消えてしまい、それをなかなか止めることができません。毎日残業などでストレスが溜まり、つい衝動買いをしてしまうのです。また、疲れているのでお惣菜が多く食費がかさんでしまいます。来年子供が私立へ行く予定なので、どうやって教育費を貯めたらよいのかわかりません。また、家の外壁塗り替えもしたいので、その費用(150万円)を貯めたいです。それと老後も心配なのですが、主人は個人年金保険に加入したほうがよいのでしょうか?

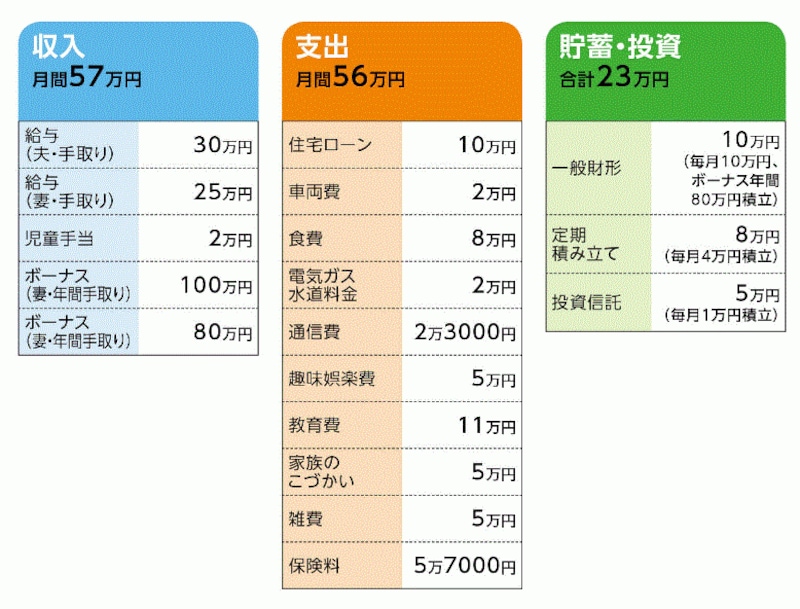

■家計の収支データ

高尾山子さんの家計収支

■家計収支データ補足

(1)ボーナスの使いみち

これまでは、年間180万円のうち80万円を貯蓄に回し、そのまま住宅ローンの繰上返済をしていた(今年から繰上返済はせず、その分、教育費に回す予定)。また、保険料の年払いにも充てていた(今年から月払いに変更)。残りは支出。ここ数年での大きな支出は、ソーラーシステムに200万円、クルマに250万円。旅行は年間に20万円くらい支出。

(2)住宅ローンの内容

借入開始2004年3月、借入額3900万円、ローン残高1700万円、変動、金利1.25%、返済期間30年、ボーナス払いなし。

(3)衝動買い(主に洋服)の内容

毎日のネットショッピングでつい購入してしまう。朝早起きしてから、通勤

時間中、あと会社での休み時間などを利用。購入額は月5万円くらい。

(4)教育費11万円の内訳と教育進路

●ピアノ:1万2000円×2人

●バスケットボール教室:8000円×2人

●英会話:8000円×1人(夫。4月より長女も入れる予定)

●そろばん教室:7000円×2人

●家庭教師:10000円×2人

●サッカー:8000円×1人

●ゼミ:2万円×1人(長女。4月より長男も入れる予定)

上記に加え、4月より長女の私立中学校の学費として月5万円(年間60万円)

と、家庭教師を1日増やすので1万円アップ。さらに長女の英会話と長男のゼミの費用が発生すると、さらに2万8000円アップ。また、長男も同じように中高一貫を考えている。

(5)教育資金の準備

長女・長男/学資保険(18歳満期、満期金200万円、祝い金20万円) =

毎月の保険料2万3000円

■FP八ツ井慶子からの3つのアドバイス

・アドバイス1 貯蓄をするなら「すべての支出」を改善すべき

・アドバイス2 思い切ってスマホとクレジットカードを手放す

・アドバイス3 子どもたちと過ごす時間を率先して作ろう

アドバイスの詳細はこちら>>