住宅ローン控除拡充、「住まい給付金」創設をしても…

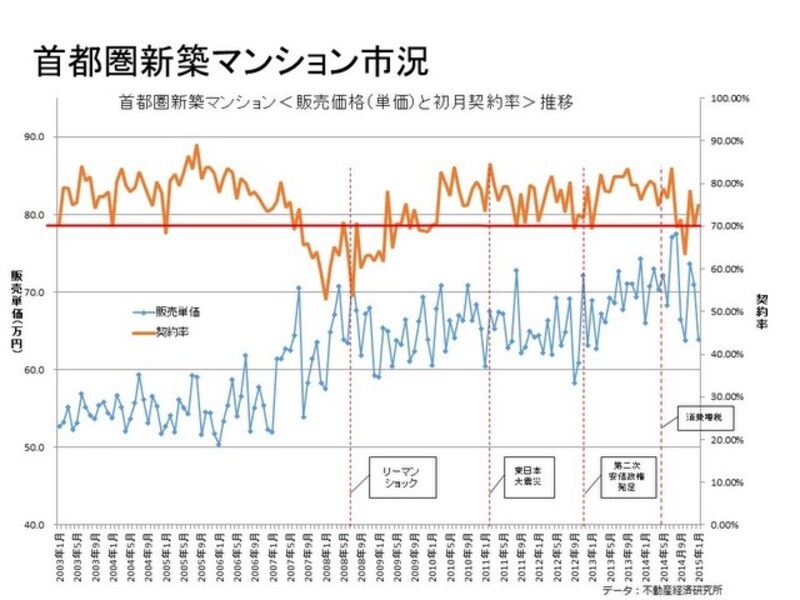

不動産経済研究所のデータを元にMH3作成

経済全体への波及が大きな住宅市場。なかでも着工戸数は重要な指標に位置付けられる。3度目の正直とばかり、関係省庁は2014年4月増税を迎えるにあたって、その半年以上前から住宅ローン控除の拡充を発表。異例の早さに加え、「住まい給付金」まで創設した。

都心の分譲マンション現場では、住宅ローン控除を最大限活用するため「あえて8%で契約する人もいる」との声も聞こえてきたが、やはり大きな流れは変わらなかったようだ。もちろん策を講じていなければ、山谷はもっと激しくなっていただろうから、必要な施策であったことに違いはないだろう。

70%を好不調の境目とする「新築マンション契約率」は消費増税以降70%を割り込む場面も(上のグラフ参照)。販売単価は立地によって変動するものだが、上下動が激しくなってきたことは売れ行きの二極化を受けてのものと解釈できる。

2015年から2017年にかけて「マンションはいつが買いか」

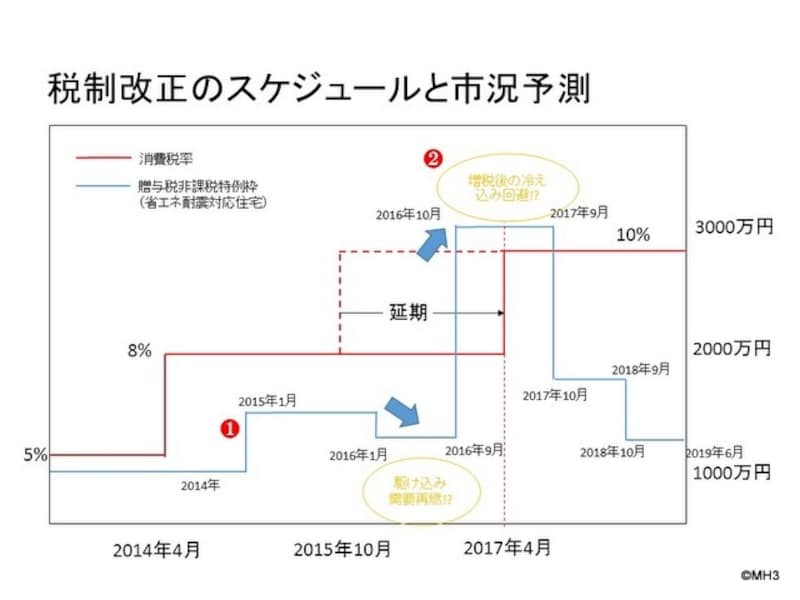

税制改正スケジュールから何が読み取れるか

親から子、あるいは孫へ。資産の世代間移動は多くの制度で促されているが、住宅購入資金については、2014年「省エネ耐震対応住宅」は1200万円を上限として非課税としている。これを2015年は1500万円に引き上げ、その後2016年1月~9月は1200万円、2016年10月~2017年9月は3000万円、2017年10月~2018年9月は1500万円、2018年10月~2019年6月は1200万円(いずれも「省エネ耐震対応住宅の場合」)とした。

小刻みに上下させるねらいは大きく2つある。ひとつは2014年4月以後落ち込んだ市場を活性化されること(上の図の(1))。もうひとつは2017年4月増税後の冷え込みを避けるため、2016年10月から1年間は最大3000万円に大幅拡充することだ(同(2))。直前はいったん1200万円に引き下げることで、冷え込み対策だけでなく、駆け込み抑制まで視野に入れているところにも着目しよう。

つまり、新築住宅であれば2017年4月以降の入居でも契約を2016年10月までに締結すれば経過措置が受けられる同年9月いっぱいまでは駆け込み需要が起きるだろうとみている。住宅購入資金として1200万円以上の贈与を期待できる人は10%をあえて選択してもよいかもしれない。そうでなければ、活況を呈している駆け込み時に決断するか。あるいは、あらかじめ波が読めているのであれば、その前に行動するか。この先2年程度の市況が予想できるというのもそうあるものでもない。持ち家検討者は、ぜひ参考にしていただきたい。