すぐには男女の賃金格差はなくならない

国税庁の『令和元年分 民間給与実態統計調査』(令和2年11月発表)によると、1年を通じて勤務した給与所得者5255万人(男性3032万人、女性2223万人)の平均給与は436万円(前年比1.0%減)で、男性は540万円(前年比1.0%減)、女性296万円(前年比0.8%増)という結果。男女間の格差は一向に縮まりません。

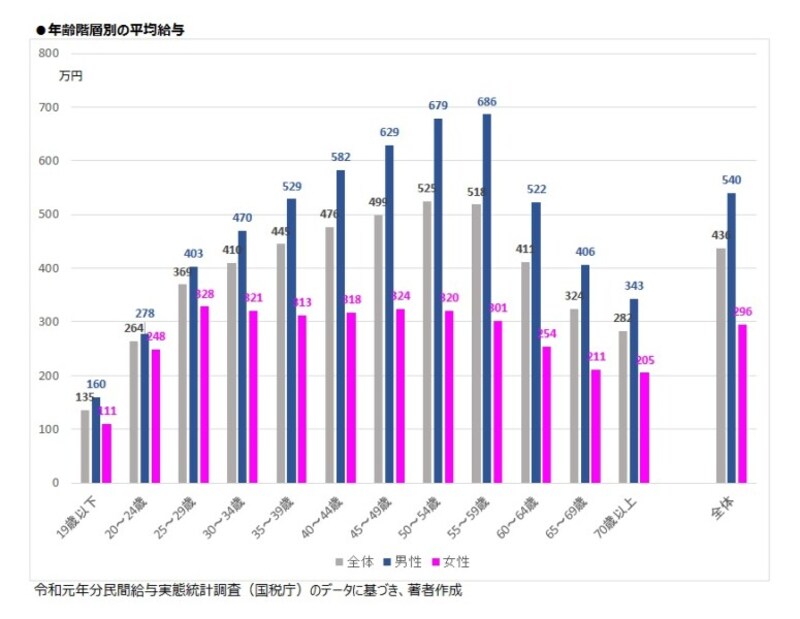

年齢階層別の平均給与。年齢が上がるほど男女差が広がる

年代別の平均給与を見ると、20代後半から男女差が広がり、女性は20代後半の328万円をピークに、その後はどの年代も300万円前後という状態です。収入が右肩上がりの時代は終わったと言われて久しいものの、それでも男性の給与は右肩上がりを示しています。男性は55歳~59歳以下での686万円が最大となります。女性の場合は、30代から子育て・家事との両立が難しくなり、時間短縮の働き方に変えたり、場合によっては雇用形態を変えるなど、働き方によって、給与が伸びない、という実態もあるでしょう。

給与階級別では、男性の年間給与額が400万円超500万円以下は532万人で男性全体の17.5%で最も多い層ですが、女性の場合は、100万円超200万円以下が最も多く526万人。女性全体の23.6%を占めています。さらに女性の場合は、100万円以下も15.3%と多く、つまり200万円以下が女性全体の38.9%と高い割合を占めているのです。

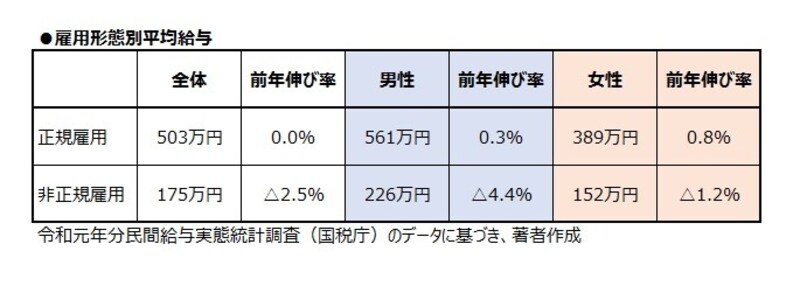

さらに、同調査では、正規雇用平均給与が全体で503万円、非正規雇用が175万円で、男女別では、男性正規が561万円、女性正規が389万円。これに対し、男性非正規が226万円、女性非正規が152万円となっています。

雇用形態別の平均給与。女性非正規雇用の平均は152万円

女性の非正規雇用の中には、夫の配偶者控除の範囲で働く人も多いという実情もあると考えられますが、仮にシングルで、非正規雇用で、年収が200万円以下、ということになると、かなり厳しい生活実態であることも推察されます。

東京都の最低賃金(2019年10月以降)は1013円。1日8時間労働、22日勤務して得られる賃金は約17万8000円。年間で約214万円。1年フルに働いても非正規雇用では、これが限界に近いのではないでしょうか。

では、こうした低収入である理由は、一生懸命働いていないからでしょうか? 努力をしてこなかったからでしょうか?

若い世代は今、行動を起こさないと、悲惨な老後を迎える

男女の賃金格差は問題です。しかし、問題が解決する間に、私たちは老後を迎えてしまうかもしれません。女性の貧困問題は、待ったなしで考えなくてはいけません。働きたくても働けない、という事情を抱えている人もいるでしょう。しかし健康であるならば、本当に現状の収入以上を得ることはムリなのか、一度真剣に考えてみる必要があるでしょう。特に若い世代は今、行動を起こさないと、悲惨な老後を迎えることになりかねません。若いからこそ体力も脳も使い方次第です。それなら資格を取ってキャリアアップを図ればいい、と簡単にはいいません。そんな単純な話ではないでしょう。

現状の生活に不満があるのなら、その理由がどこにあるのか、自分はどんな生き方をしていきたいのかを自問自答するしかないと思います。その答えが見えたときに、阻害していることは何なのかを探すことです。もしそれが、自分に資格がなく社内でのキャリアアップにつながらないのなら、該当する資格を取るべきです。公的な資格ではなくても、社内でのステップアップになる制度もあるでしょう。

また、支出の大半を占める住居費。家賃の高い都会にこだわって生活することが本当に自分のしたい生き方なのか、問うてみてもいいでしょう。生活の場所ではなく、どんな生活をしたいのかで、住む場所も働き方も変わってくるのではないでしょうか。

現在、非正規雇用の人が同じ勤務先で正規雇用に転じるのは、難しいのは事実。しかし、一時的に年収が下がっても正規雇用での転職も考えてみるべきです。正規雇用と非正規雇用では目に見える年収だけではなく、病気・けがで休職する際の保障や老後の年金など社会保障にも差が出てきます。やり直しのきく、若いうちにリスタートを切ってほしいと思います。

10年後を思い描いてみて、行動を起こす

こうして書くと、筆者は高みの見物と思われるかもしれません。実際筆者は、世間一般より年収が高いといわれる企業に新卒で就職することができました。しかしその会社1社からしか内定はもらえなかったので、大学卒業と同時にアルバイト生活に突入していたかもしれません。学生時代も学費と生活費を稼ぎだすためバイト漬けの日々で、バイトの合間に大学に行くという本末転倒な学生生活を過ごしていたのです。なんとか実家の貧困から脱出したい、その一念で乗り切ってきたのです。お風呂のある部屋に住みたい、お金に振り回されない生活をしたい、そうした思いでした。幸い就職はできましたが、貧困生活と紙一重ではありました。

筆者は今、シングルで50歳を超え、マネー記事を執筆していますが、老後の生活資金については非常に不安を感じています。もちろん死ぬまで働くつもりでいますから、こうした仕事ができることは心強く思っています。しかし流れに任せてここまできたわけではありません。新卒で就職した会社は、かなりのハードワーク。そのせいだけではないですが、40歳で大病をしたこともあり、フリーランスの道を選んだのです。年収は一時期、会社員時代を超えましたが、50歳手前で再び体調を崩し、現在、年収は減少しています。

それでも、50歳を機に沖縄に移住し、ゆとりある時間を得て、自分がやりたい仕事を続けることができています。多少の紆余曲折はあるものの、これは40歳で思い描いていたことです。

20歳の時には30歳ではこうなっていたい、30歳の時には40歳ではこうなっていたい、と10年先の自分はどうしていたいかを常に考えていました。40歳の時に、このあと一生働き続けるためにはどうしたらいいのか、と自問自答した結果、私は会社を辞めるという決断に至ったのです。

正規雇用からフリーランスへと逆の話をしているようですが、今、貧困に苦しんでいるという若い女性に言いたいのは、今すぐには変えられないけれど、今動きだせば、10年後には違う結果が待っているということ。動きだすためには、何を変えなければいけないのかを考えること。給料が勝手に2倍になるなんてことはありえないのです。現状の生活に甘んじているのであれば、10年後の生活はもっと厳しいものになる可能性が高いのです。

今が苦しいのであれば、10年後にどうなっていたいかを思い描いてみてください。20代、30代は、その思い描いた生活を実現させるためのチャンスはたくさんあるはずです。50歳を超えた筆者も、10年後にはこうしていたいと思い、今も頑張っています。

今すぐ過剰な節約はやめて、外に出る

収入UPが見込めないと、支出を抑えるしか手立てはないと節約するわけですが、たとえば自販機でペットボトルを買うのをやめる、外食は控えてできるだけ自炊する、節電、節水……。このあたりまでは収入の多寡にかかわらず、心がけたいことですが、収入が少ないと過剰な節約に走ってしまう危険があります。寒さに耐えてまで節電して、体を壊してしまったら医療費がかかります。自炊はいいのですが、栄養のバランスが崩れてしまい健康を損なっては元も子もありません。過度の節約志向は、思わぬ出費を強いられる可能性があります。現状、収支が赤字でない限り、お金を貯めることにこだわりすぎ、必要以上の節約をすることには注意をしてほしいです。

20代、30代の輝かしい時代に、過度の節約に陥って、自分の生活範囲を小さいものにしてしまうのは、もったいないこと。外で人と会うのをやめる、友人との楽しい会話も我慢する。これでは10年後の自分を思い描くことはできません。自己投資というと、なにやらウソ臭い自己啓発のように思うかもしれませんが、読書をする(図書館で借りればよい)、新聞を読む(会社で購読していれば会社で読めばいい)、TVのニュースを見る、スマホでニュースをチェックする、時には会社の上司や先輩から普段聞けない体験談を聞く。こうして身近なところから、自身の見聞を広めることが大切です。

生活の範囲を小さくしてしまうと、その世界から抜け出すことは並大抵のことではありません。貧困からの脱出の第一歩は、自分の視野を広げることから始まるのです。

【関連記事をチェック】

40歳独身女性、月収12万円。老後の備えをどうすべき?

収入11万、貯金10万円の貧困女子。貯金を増やすには?

【ガイドの記事をチェック】

お金を貯める第一歩「ひとつ我慢する生活」とは?

脱・普通預金で「貯蓄100万円の壁」を超える

自由な選択をするために、まず100万円貯める