家計簿なしでもお金は貯まる

かんたんにお金が貯まる仕組み

「収入はそれなりにあるハズなのに貯まらない」

セミナーやご相談でお話をしていると、頑張っているのに貯蓄のペースがなかなかつかめなくて、将来に不安を抱えている方が少なくありません。

そんな方の多くが、家計簿をつけられないことを理由に、家計管理そのものをあきらめていたり、家計簿をつけていないことに罪悪感をもっていたりします。それでは本末転倒ですよね?

家計簿をつけることは、家計管理を行う方法のひとつにすぎません。つけることによるメリットはたくさんありますが、家計簿をつけない家計管理術も存在します。

一度お金の流れを整理して「貯まるしくみ」さえ作ってしまえば、あとは自動的にお金を貯めることができます。貯まるしくみができれば、将来に向けた貯蓄のペースがつかめるので、漠然とした不安を解消することもできます。

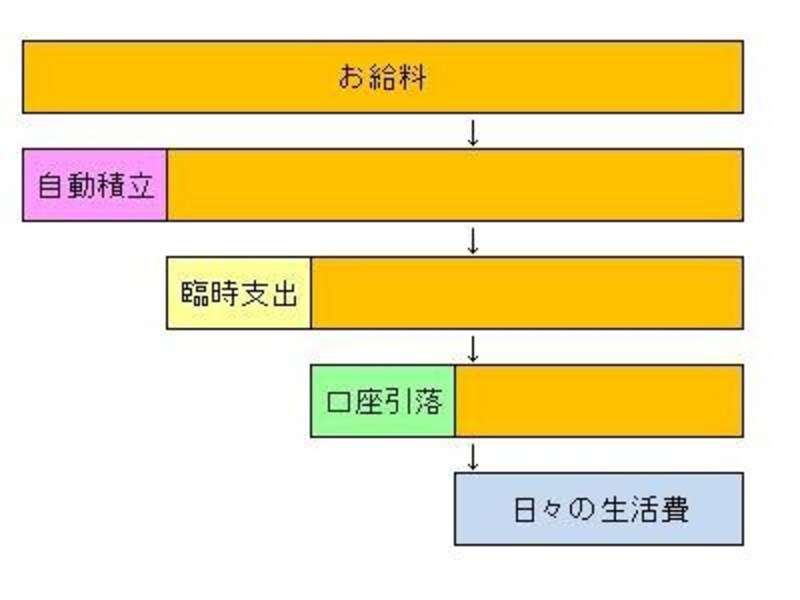

1か月のお金の流れを5つのステップに整理する

会社員の1か月のお金の流れは、整理するとこんな5つのステップになります。

5ステップで家計管理

(1)お給料が入金される

お給料日になると、会社から給与口座に給料が振り込まれます。

(2)自動積立で貯める

確実にお金を貯めようと思ったら、お金を使う前に先に貯蓄する「先取り貯蓄」をお勧めします。

誰でも利用できるのが、銀行の自動積立定期預金です。給与口座がある銀行に通帳と印鑑を持っていき、窓口で引き落とし日と毎月の積立額を指定して手続きをすれば、毎月決まった日に決まった金額を普通預金口座から定期預金口座に自動振り替えされます。忙しいときにも天気が悪くて外出したくない時にも、自動的に資金移動ができるので、確実に貯められます。

会社に財形貯蓄制度がある人は、そちらを利用しましょう。金利上乗せなどの優遇があるかもしれません。くわしくは会社で聞いてみてください。

(3)臨時支出に備える

冠婚葬祭、旅行、家電の買い替えなど、臨時的な支出に備えて、お金を取り分けておきましょう。食費や雑費などの日常生活費を毎月一定額で納めるようにコントロールし、特別な出費の予算は1年単位で予算を立てて整理しておくと、家計が見える化できます。

最初に、1年間の特別な出費がどのくらいになりそうか予想を立てます。毎月の基本的な生活費のほかに、特別な出費が年間で50万円になりそうだったら、それをどこからねん出するかを決めましょう。

お勧めは、ボーナスから半分、月々から半分取り分ける方法です。毎月2万円×12か月=24万円、ボーナスより13万円×2回=26万円を予算取りすれば、年間50万円が確保できます。こうした仕組をふだんから作っておけば、ボーナスに頼りすぎない、貯まる家計が築けます。

(4)口座引落し用にお金を残す

家賃や水道光熱費、携帯代、習い事のお月謝など、口座引き落としで出ていくお金もいろいろあります。引き落とし予定の総額を計算し、それよりもちょっと多めに口座にお金を残しておきましょう。

ちなみに、毎月口座に残す金額を、通帳の隅にメモしておくと便利ですよ。

(5)現金で使うお金は月に1回まとめておろす

日々の食費や雑費等に使う現金支出は、1か月の家計全体からすると実はそれほど大きな金額でありません。少額ずつ何度も引き出すと、いくら使っているのかが把握しにくくなるので、1か月分の生活費は、月に1回まとめておろして、持ち帰るようにしましょう。

まとめ

お給料が振り込まれる

↓

自動積立で先取り貯蓄

↓

臨時支出用にお金を取り分ける

↓

家賃や光熱費など口座引落のお金を口座に残す

↓

現金支出用にお金をまとめて引き出す