「持ち家」にあって「賃貸暮らし」にないもの ―― それは資産税の負担

・不動産取得税 / 土地・建物いずれも実質負担はゼロ

マイホームを手に入れると避けられないのが資産税の負担。賃貸暮らしには不要な支出である。

同様に、建物についても税額の軽減制度が適用され、こちらも実質の負担額はゼロでした。木造2階建てで、述べ床面積は約75平方メートル。工事費用は地盤調査や設計監理料から付帯工事、追加工事も含めて約2220万円(消費税抜き)かかりましたが、税額計算の基礎となる固定資産税評価額は工事費用の半分未満の評価だったため、実際の税負担はゼロとなりました。

・印紙税 / 売買契約書と工事請負契約書の合計3万円

印紙税は、土地の取得に関する「売買契約書」と建物の新築に関する「工事請負契約書」の作成に際して印紙の貼付が必要となり、どちらも1万5000円で合計3万円の印紙税がかかりました。なお、今回、住宅ローンは利用していないため、「金銭消費貸借契約書」に関する印紙の貼付は不要でした。

・消費税 / 土地は非課税 それ以外にかかった消費税額は合計で約119万円

ご存じ、土地に対して消費税はかかりませんが、その他、建物の新築工事費用から不動産仲介手数料や司法書士への報酬、さらに設計監理や建築確認申請の費用まで消費税は課税されます。すべてを合計すると、およそ119万円かかりました。もし、消費税率が8%だったら、3%分の税額がさらに追加された計算になります。

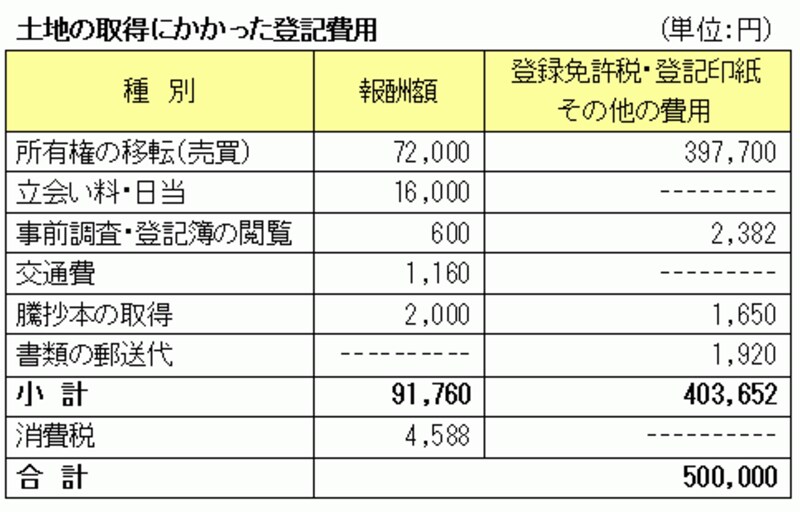

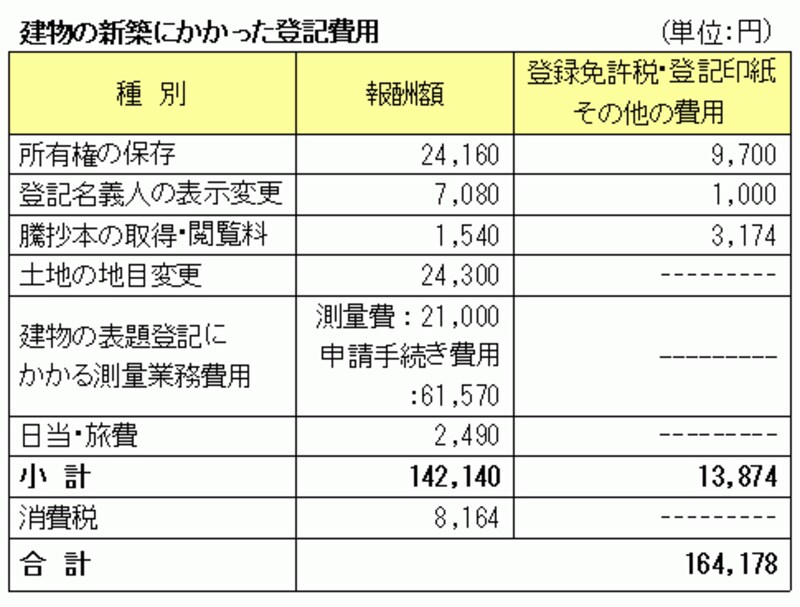

・登録免許税 / 司法書士への報酬額を含めて合計で約65万円(消費税抜き)

両親宅の新築に当たり、登記関係については(1)土地の所有権移転、(2)土地の地目を「雑種地(畑)」から「宅地」へ変更、(3)建物の表示(表題登記)、(4)建物の所有権保存 ―― といった手続きが必要になっており、司法書士への報酬額と合わせて以下のような費用がかかっています。消費税抜きで合計およそ65万円となりました。

土地に関しては2013年1月1日時点で地目が雑種地だったため、入居年(2013年3月末引き渡し~12月末)の固定資産税と都市計画税は合計で約18万円かかりました。かなり高額な金額で驚きました。ただ、現在は地目が宅地に変更されているため、2年目(2014年)以降は負担が軽減されるはずです。わが国の住宅税制は宅地か否かによって税額が大きく変動する仕組みになっています。

一方、建物に関しては2014年7月に都税事務所の職員が家屋調査にやって来て、建物の評価額を算定していました。固定資産税は新築住宅の軽減特例(当初3年間は2分の1)が受けられるため、都市計画税と合わせても年額8万円程度(3年間)との説明でした。4年目以降は特例が適用されなくなるため、年額16万円程度になる予定です。

「持ち家」にあって「賃貸暮らし」にないもの ―― それは資産税の負担

本コラムの執筆に際し、新築工事にかかる税額を計算してみて、改めてマイホームを手に入れるには税負担が避けられないことを実感させられました。マイホームの取得と引き換えに、税負担を強いられているような錯覚さえ覚えます。まさに「持ち家」にあって「賃貸暮らし」にないもの ―― それが資産税の負担というわけです。

両親宅の新築を連載化したコラムシリーズの第12回目。最終回となる次回は、完成後の新築住宅に関する住み心地や満足度について、両親の率直な意見をご紹介します。