消費税アップをポジティブにとらえたい

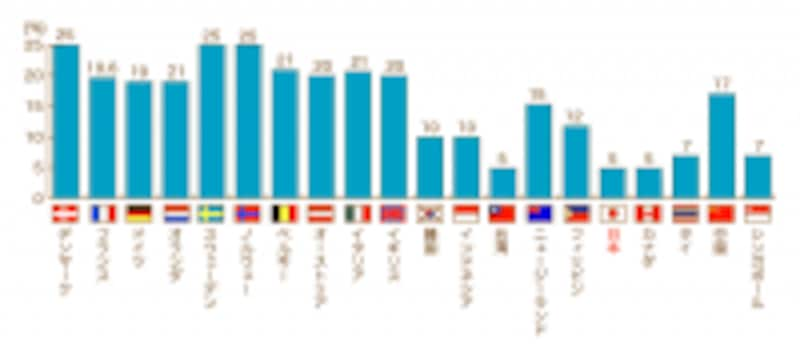

●主要国の消費税(付加価値税)率 〈2013年1月現在〉 ※国税庁「税の学習コーナー」より

この先、数回は体験しなくてはならない消費税アップ。だったら逆に、お金との付き合い方を見直すきっかけと考えポジティブに対策を考えてみませんか。

ステップ1 増税分は財布の中で解消する

3%の税額アップとは、生活にどんな影響があるのでしょう。年収×3%をイメージしてしまうと、年収300万円なら9万円、500万円なら15万円ですからかなりの負担と感じます。でも、ちょっと待って。支出の中で比率の大きい家賃や住宅ローンをはじめ、生命保険や損害保険料、医療費や学校の授業料といったものに消費税はかかりません。家族構成によっても異なりますが、1カ月の日常生活費を10万円とすると3%は3000円です。この金額を大きいと思うか、たいしたことないと感じるかは人それぞれですが、お金の使い方に自由裁量部分が大きい現役世代は、お財布の中のお金を節約することで捻出したいもの。というのは、3000円なら少しお金の使い方を意識することで節約可能な金額といえるからです。

日頃の生活を思い返してみてください。通勤途中などに何気なく買ってしまうペットボトルをやめる、飲み会を1回あきらめる、使いきれなかった食材や調味料のムダをなくす、面倒だからとついつい買ってしまうお惣菜をやめて手作りする……。節約できそうなことはいろいろあるはずです。

ステップ2 収入が増えたら貯蓄に回す

消費増税が実施され景気回復が本格的になると、収入も増えるのが教科書的セオリー。すでにボーナスが増えた、今年はベースアップになるといった明るい雰囲気の会社もあることでしょう。まだ実感がない人も、アベノミクスが順調に進展していけば近い将来は収入アップが期待できます。そこで、増えた収入をどう使うかが「貯まる人」と「貯まらない人」の分かれ道。消費税アップ対策としてせっかく節約が軌道に乗ったのなら、収入アップ分は全額積立貯金の増額に回しましょう。積立は1円でも多くが鉄則です。

ステップ3 お金に働いてもらうことを考える

景気が回復してくると、次にやってくるのは金利上昇。投資をしないから運用の話は関係ないといっていた人も、金利が上昇し始めたらそうはいきません。というのは、同じ定期預金でも金利差が大きくなり、預け先を検討する必要が出てくるから。くわえて物価上昇率よりも預金金利の方が低かったら、自分のお金は実質目減りしているということになるのです。お金に働いてもらうとは、株式や外貨などを頻繁に売買することだけを意味しているのではありません。自分のお金をしっかり守って少しずつでも増やし、将来に備えるためにはマネー知識は必須。自分の中に情報を蓄積し金利上昇時代に備えましょう。