問題練習

今回は、第4問対策として頻出論点である「伝票会計」について練習してみましょう。過去の問題においても、5伝票制に基づく伝票を3伝票制に起票させるような問題が問われたこともありますので、資料の読み間違いに注意が必要です。

実践問題の前に、「3伝票制」と「5伝票制」の2つの伝票の違いを整理しておきましょう。

現金の入金を記録するのが、「入金伝票」です。逆に出金は「出金伝票」で記録します。

そして、現金以外の取引を記録する伝票が振替伝票であり、この3つの伝票を用いて記録するのが、「3伝票制」です。

「5伝票制」の場合には、さらにここに仕入をすべて買掛金で処理する「仕入伝票」と売上をすべて売掛金で処理する「売上伝票」が加わります。

問題

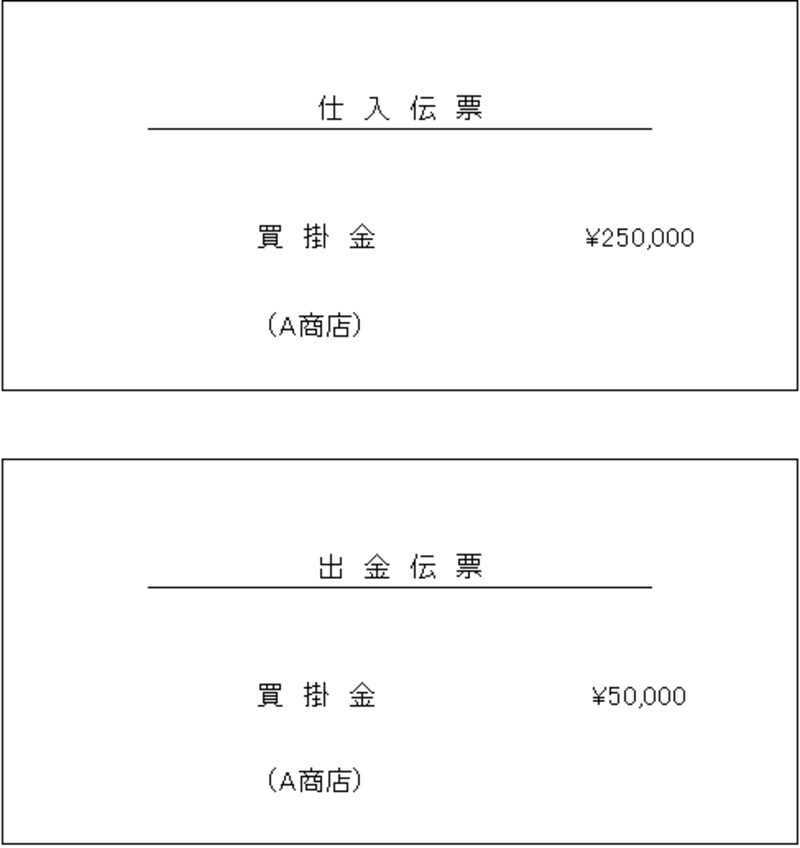

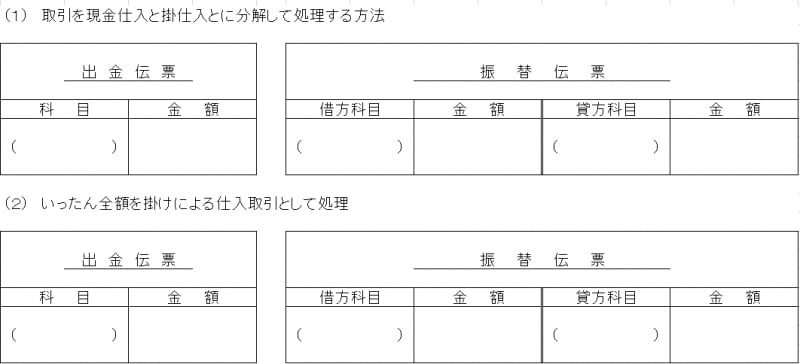

以下の伝票は5伝票制に基づいて起票されたものであるが、この取引を3伝票制で起票する場合に、(1)取引を現金仕入れと掛け仕入に分解して処理する方法及び(2)いったん全額を掛けによる取引として処理する方法があるが、それぞれの取引について各伝票の空欄を埋めなさい。

伝票

答案用紙

答案用紙