解答及び解説

まずは、取引全体の仕訳を考えてみましょう。もともとは、5伝票制でしたので仕入はすべて買掛金で処理され、さらに現金で買掛金を支払っていることがわかります。

ですから、

仕 入 250000 / 買掛金 250000

及び

買掛金 50000 / 現 金 50000

の2本の仕訳が想定でき、さらにこれらを合わせると

仕 入 250000 / 現 金 50000

/ 買掛金 200000

となります。

あとは、これをもとに(1)取引を現金仕入と掛仕入に分解して処理する方法と(2)いったん全額を掛けによる取引として処理する方法、それぞれで考えていけばよいわけです。

(1)取引を現金仕入と掛仕入に分解して処理する方法については、

解答

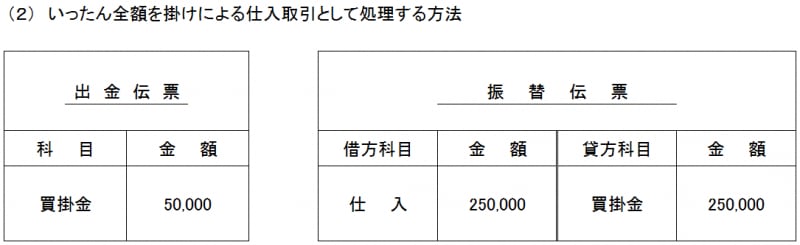

(2)いったん全額を掛けによる取引として処理する方法については、

解答

となります。

いかがでしたでしょうか。伝票の使い方は確認できたでしょうか。

難易度の高くない伝票問題が出題されたら是非とも得点源にしたいところですからしっかり練習しておきましょう。