投資信託の「寿命」、短期化傾向に

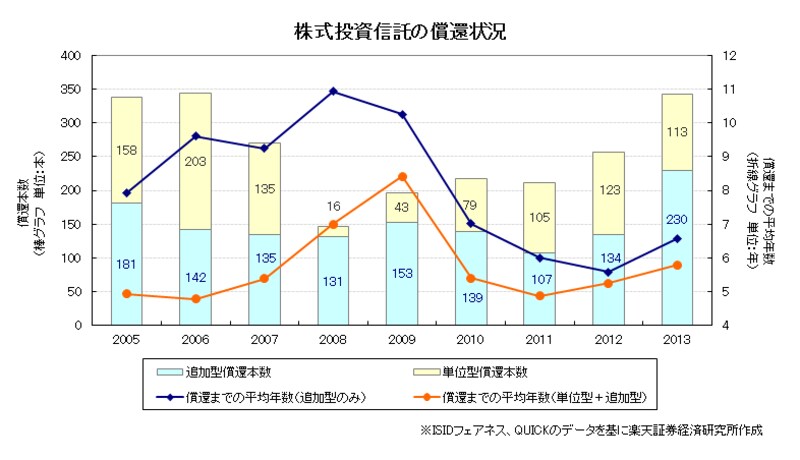

国内株式投信をいつでも購入・解約が可能な追加型と、購入時期・運用期間が限定された単位型に分け、それぞれについて設定から償還までの平均年数を算出してみたところ、追加型の平均運用年数は2008年の10.9年をピークに下降線を辿っていることが分かりました。

投信の設定から償還までの平均は5~6年

かつての主流は単位型

設定から償還までの年数があらかじめ決められている単位型は、平均的に5年程度と、追加型よりも運用年数が短く設定されています。実は、日本で初めて投資信託が展開された1951年当時、国内の投資信託市場にはこの単位型しか存在しませんでした。かつては定期預金のように一定の年月が経過した後に償還され、償還金をまた別の単位型投信の購入資金に充てるというサイクルの方が受け入れられやすかったこともあり、1950年代後半に追加型が登場しても単位型が圧倒的な存在感を誇っていました。しかし、「貯蓄から投資へ」の動きが加速する中、98年に銀行窓販が解禁され、後に投資信託の運用面の規制緩和も進むと、追加型の勢力が一気に拡大しました。

信託期間無期限でも繰上償還の可能性

追加型は信託(運用)期間を無期限としているものが大部分で、半永久的に運用を継続することが前提となっています。しかし、追加型でも投資家の支持を集められずに恒常的な資金流出が続いたり、運用成績が振るわずに純資産残高が減少し続けたりすると、満期償還日を待たずして繰上償還されることがあります。成績が低下した全てのファンドが強制的に償還されるというわけではないものの、市場環境が急変することで、運用開始当初想定していた投資方針に軌道修正を施さざるを得なくなることはあります。これは、信託期間を無期限としているファンドについても同様です。

反対に、償還日が決まっているファンドの信託期間が約款変更によって延長されることもあります。残高の積み上げに時間がかかったファンドや、償還日を前にして人気が出てきたファンドなどが例として挙げられます。

タイムリーなテーマに特化しているファンドや、設定から年月が経過しているにもかかわらず、販売会社網が広がっていないファンドは繰上償還されやすい傾向にあり、昨年は特にこのようなタイプの償還が目立ちました。NISA口座で保有するファンドを選ぶ際や、積立を検討する場合には注意しましょう。