私立中学入学時から教育費は毎月12万円!?

中学受験はどのくらいの割合なのでしょうか。大手進学塾の独自調査などを総合すると、受験率は首都圏(東京、神奈川、埼玉、千葉)では15~18%といったところ。つまりは、1クラスで5~7人は受験するということになります。多くの家庭にとって「ウチには関係ない」とは、必ずしも言い切れない数字です。

私立中学に入学すると教育資金の負担は大きくなります

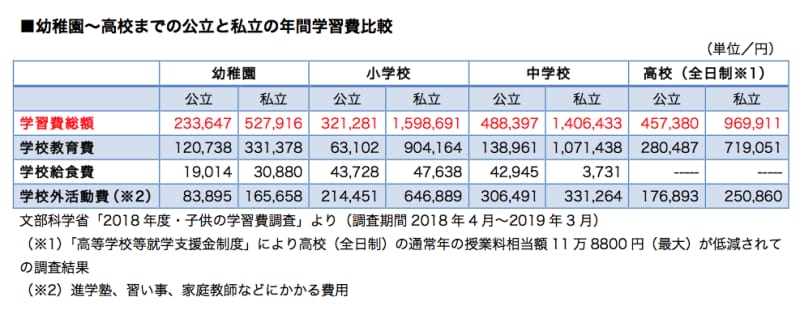

では、気になる教育費はどう変わっていくのか、考えてみましょう。まず、幼稚園(3年保育)から高校までオール公立に進学した場合、2018年度の文部科学省「子供の学習費調査」から試算すると、かかる学習費(学校教育費、給食費、塾や習い事などの学校外活動費の合計)の総額は15年間でおおよそ447万円(下表参照)。そして、この費用については毎月の家計から教育費として捻出する(平均月2万5000円ほど)のが、家計管理の基本とされてきました。言い換えれば、このくらいの支出は家計でやりくりしましょうということです。

私立中学にかかる教育費は公立の3倍近くに達しています

しかし、中学校から私立に通うとなると、話は違ってきます。中学校、高校ともに私立の場合、その6年間の学習費総額は、ともに公立と比べて約430万円多くなります。これを単純に月割りすれば約6万円。つまりは、平均すれば毎月この金額だけ、家計支出がオール公立の教育費に上乗せされるというわけです。

しかも、同時に大学費用も用意しなくてはいけません。私立文系なら4年間で約400万円、私立理系(医科歯科系を除く)で約540万円。仮に大学入学時にその費用を全額準備するため18年間積み立てるとすると、中学~高校の6年間は実質、毎月12万円前後の教育費が発生することになります。

妻の収入を回せるならば、私立中学の資金作りも見えてくる

中学から私立に通うことの家計負担の大きさは、理解できたと思います。ですが、資金的に余裕があり、教育費の430万円上乗せも無理なくカバーできるという人は、この記事はそのままスルーしてください。よく考えるべきは、私立中学という希望はあるものの「現時点の貯蓄や毎月の家計を考えるときびしい」という世帯です。どうやって資金づくりをするか。その手段のひとつが、収支の改善です。支出については、もちろん使途不明金や無駄遣いをなくすことで貯蓄ペースは上がりますが、それだけで月5万~6万円を浮かせることは、現実的には難しいでしょう。ただし、クルマを手放す、保険料を下げる(終身保険から定期保険に切り替える、個人年金保険を解約する、など)といった思い切った固定費の見直しも併せて行えるなら、効果はそれなりに大きいと思われます。

一方、収入アップについては、妻が専業主婦で今後働くことが可能な場合に、大きな改善が見込めます。たとえば、月8万円のパート収入であっても、そのほぼ全額を貯蓄に回すことができれば、4年半でアップ分の430万円が貯まります。全額が無理でも、その分、長期間働くことで、目標とする教育資金も見えてくるでしょう。

「幼児教育・保育の無償化」がスタート

教育資金づくりに悩む世帯には朗報もあります。まず、「幼児教育・保育の無償化」が2019年10月から実施されました。幼稚園、認可保育所、認定こども園等の利用料を、0~2歳児については住民税非課税世帯に限り、3~5歳児については全世帯で無償(幼稚園は上限で月2万5700円まで)になるというもの。また、共働き家庭や一人親で働いているなど「保育の必要性」が認定された家庭に対して、認可外保育施設等でも3~5歳児で3万7000円を上限に無償、0~2歳児は住民税非課税世帯のみ月4万2000円を上限に無償化。同様に、先の認定を受けると、幼稚園の預かり保育についても、利用日数に応じて最大月額1万1300円まで無償となりました。

注意点としては、無償化の対象とならないコスト(通園送迎費、食材費、行事費など)があるということ。加えて、無償化により、幼稚園・保育園の人材不足に拍車が掛かり、待機児童の増加や利用料そのものがアップするというケースも出てきました。

2020年度からは国の教育費支援が目白押し!!

さらに、2020年度はさまざまな教育費の支援制度がスタートします。そのひとつ、「高等教育の修学支援新制度」は、大学・短大・専門学校・高等専門学校の無償化がその内容。対象となるのは、住民税非課税世帯とそれに準ずる世帯(※)の学生で、世帯年収によって段階的(3段階)に授業料等を減免します。例えば、住民税非課税世帯の場合、国立大学は入学金と授業料が無償に。私立大学は入学金が約26万円、授業料が年間で約70万円減額されます。次に、高校の授業料を支援する「高等学校等就学支援金」が制度改正となり、私立高校等に通う生徒への支援が手厚くなります。これまで私立高校(全日制)は上限で年間11万8800円でしたが、上限が39万6000円にアップします。対象となるのは、年収で約590万円未満の世帯(家族構成等で異なります)。

さらに、2018年度から始まった、返済不要の「大学給付型奨学金制度」も、世帯年収や対象者の成績などの利用条件が緩和され、また給付額も増額されます。

ただし、貯蓄の用途は教育費のためだけではありません。住宅資金や老後資金に回す必要もあるでしょう。子どもが2人以上であれば、必要な資金は倍になります。支援制度を利用しても、結局、教育資金のために貯蓄が底をつけば、自分たちの老後資金もなくなり、将来的に子どもに負担をかけてしまうことも考えられます。進学準備をキッカケに、家族のライフプランと資金の使い方をじっくり考えてみてください。

(※)両親、本人、中学生の4人家族の場合の目安は世帯年収が約380万円未満

【関連動画】